ネット上で「#個人間融資」などというタグやキーワードを何度か目にしたことがあるのではないでしょうか。近年、SNSやネット上の掲示板で実際に見られ、利用者の逮捕や犯罪に巻き込まれるニュースが聞かれるようになりました。その正体は闇金であり反社会勢力が関与していることも少なくありません。

金融庁でも警笛が鳴らされています。個人間融資は避けた方が良いでしょう。とはいえ、他に借入もできずに本当にお金に困っている人が、利用したくなる心理は理解に苦しくはありません。

今記事では個人間融資を利用してしまう前に知っておきたい、具体的なリスクや危険性をお伝えしています。また本当に困っている人が個人間融資を避けて他にできることは何なのか、お金の悩みを解決できる策についても解説しています。

- 個人間融資掲示板・SNSにある「ブラックOK」は貸付するための誘惑

- どうしてもお金が必要という弱みを利用され犯罪に巻き込まれることも多い

- 本当に貸してくれる個人間融資は10日で3割の利息や性の強要など危険性が高い

- 個人間融資の掲示板に書き込むとアダルト目的の融資メールが大量に届くようになる

- 個人間融資SNSはTwitterが入り口となりLINEへ誘導されることも多い

個人間融資の掲示板・SNSが危険な理由やリスクとは

世間一般ではお金を借りたい時、貸金業法の規定通りクレジットカード会社や消費者金融などの業者を利用します。近年の掲示板やSNSでの個人間融資には、文字通り、個人的に、業者を通さずにお金を貸し借りできるという手軽さがあります。

特に消費者金融などでは審査が通らないため「ブラックOK」などとうたう個人間融資が魅力的に映り、すがる思いを持つ人も少なくないのです。

一見、善意しかない個人融資家に思えてもその姿は分かりません。そこに掲示板やSNSの危険性があるのです。

悪意のある貸主は、はじめに「どうしてもお金が必要という弱み」を利用し、貸し付けるだけ貸しつけた後、高い金利で儲けようとします。

そして次には借り手の「返済できない弱み」につけこみ犯罪の手伝いをさせたりするのです。

具体的な被害例を見ていきましょう。

個人情報が洩れる

犯罪者にとって、一般人の個人情報は利益を生むためのエサのようなものです。一般人の個人情報がお金になることを知っている犯罪者は、掲示板やSNSで手軽に得た個人情報を特殊詐欺などの犯罪組織の各所への簡単に売ってしまいます。

名前・生年月日・性別・住所・電話番号・職業・学歴・家族構成・所有財産・債務など生活に直結する個人の身の回りの情報がすべて漏洩し悪用されてしまうのです。

【例:個人情報漏洩による被害】

- 誰かわからない番号から執拗な電話や迷惑メール

- 悪質商法などの犯罪に勝手に名前などを利用されてしまう

- なりすまし・アカウントの乗っ取り

- クレジットや銀行口座からの金銭の損害

騙されてお金を取られ、借金が増える

言葉巧みに信じ込まされ、借りる前に先に支払わされるケースがあります。先に払ったお金を確認するとその後に逃げられるという詐欺の被害です。

また、無事に返済が済んだあともなお安心できません。押し貸しによる被害も実在するからです。

【例:詐欺の被害】

- 融資を受けるための保証金(手数料)が必要として、指示された金額を先に振り込まされるがその後連絡が取れず、約束のお金を借りることができない

- 融資前に「信用状況を確認するために消費者金融で〇〇円借りてから先に振り込んで」と言われ実行するとその後連絡がつかなくなる

- 完済した後、再度の融資は頼んでいないのにお金が口座に振り込まれ利息を支払わされる(押し貸し)

犯罪の手伝いをさせられる

借りたお金を返せなくてもどうしても他人に知られたくない事情があったり、都合がつかない弱みを利用され、知らず知らずのうちに犯罪に加担させられていたり、犯罪だとわかってていても断れないように追い込まれてしまうのです。

闇バイトと呼ばれ、「まとまったお金を稼ぎたいなら手伝え」などと誘われ、アルバイトをするつもりが特殊詐欺のかけ子や受け子をさせらるようなケースです。

【例:特殊詐欺犯罪への加担】

- オレオレ詐欺の電話をかける役(かけ子)や玄関先でキャッシュカード等を受け取る役(受け子)のように現行犯逮捕されやすい役をさせられる

- 犯罪組織で利用するための携帯電話の契約をさせられ自分名義のまま支払い続ける

- 銀行口座を作らされ自分の名義のまま犯罪に利用される

性被害者となる可能性がある

お金がなくて困っていることで、たとえその時だけ性の強要に応じてしまったとしても、被害はその後も続くことが少なくありません。写真の悪用や外部流出への脅迫に利用され、繰り返し性の強要を迫られることがあるからです。

【例:性を引き換えに融資を受ける被害】

- 返済できないならばと利息免除を条件にわいせつ行為を強要される

- 貸付時に担保で裸の写真を送らされ、悪用・流出・繰り返し脅迫を受ける

貸金業法で規制をすることができないので、金利が高く、取り立ても厳しい

貸金業法では利息制限法の制限利息である年率15~20%(元本により異なる)を超える利率での貸付は行政処分による規制の対象となりますが、純粋な個人間融資の場合はこのような規制が及びません。

個人間融資であっても利息制限法は適用されるため年率15~20%を超える貸付は無効となりますが、取締り(刑事罰)の対象となるのは出資法で定められた年率109.5%を超える利率での貸付を行った場合のみです。

例えば特定の友人や親戚にお金を貸す場合、年率109.5%までは利息をつけても取締りの対象となることはありません。

掲示板やSNSで溢れる個人間融資はグレーゾーンとなり得るため貸金業法での規制が及ばないものもあります。

【利息はどのくらい?】

==10万円を1年間借りた場合==

- 消費者金融などの場合、貸金業法では年率18%なので利息が1万8000円まで

- 純粋な個人間融資の場合も、利息制限法により1万8000円を超える利息は無効となるものの、出資法違反による刑事罰の対象となるのは年率109.5%、すなわち利息10万9500円を超える場合のみ

また取り立てについても同様、貸付業法が適用されず、個人間融資の取り立ては厳しいことが多いです。

【貸付業法とは】

貸金業者への規制と貸金業者からの借入に関する法律

【貸付業法の目的】

借りすぎを防いだり社会的に安全にお金を貸し借りするため

【貸付業法の対象】

消費者金融・クレジットカード会社

相手が闇金かもしれない

闇金とは貸金業法の登録の有無に関わらず刑罰が課せられる出資法の上限金利を超える金利で金銭貸付を行う違法な金融業者です。闇金は、反社会勢力とは切っても切り離せない関係であると言えます。

掲示板やSNSでは個人を装っていますが、実は闇金の組織であることが少なくありません。闇金はとにかくお金に困っている人をターゲットに貸付を行いたいのです。

【例:闇金による被害】

- 出資法による年率109.5%どころか、10日で3割もの利息をつけられる

(この利率で5万円借りた場合、

10日後には利息が1万5千円つき

30日後には利息が4万5千円になる) - きちんと返済したくても「事前の返済通知がない」などの理由で返済を断られ、先送りにさせられることで利息を増やされる

上記はいづれもドラマや漫画にありそうな悪質な話ですが、現実として、掲示板やSNSなどの個人間融資では自分でも気がつかないうちに闇金に手を出してしまい、本当に違法な高金利と恐怖に陥れるような取り立ての被害にあうことになってしまう危険性があるのです。

絶対・本当に貸してくれる個人間融資は存在しない

どこからも借りれずに困り果てている人にとっては、「絶対貸しますよ」「ブラックOKです」「相談に乗ります」という言葉がまるで神様かのようにありがたくスッと心に入り込んでしまうものです。

ただ、絶対貸してくれる個人融資など存在しません。なぜなら融資には審査が必要だからです。誰でも彼でもへ融資できるわけがないのです。

それでも絶対・本当に貸してくれると言うなら、その個人間融資はほぼ闇金だと言えるでしょう。甘い文句をエサに、お金に困って助けを求めている人を誘惑しているだけなのです。

個人間融資とは、仕組みや流れ

個人間融資とは、文字通り個人と個人のやり取りでお金を貸し借りすることです。

特定の個人間で融資し助け合うことは違法であはありません。

一方で、インターネット掲示板やSNS上など誰でも見ることのできる公開された場で「お金を貸します」と書き込んで融資契約を結ぶことは、貸金業法の「貸金業を営む目的を持って貸付の契約の締結について勧誘すること」にあたり、違法行為にあたる可能性があります。

また、本当に1対1の個人間であっても繰り返して貸し付けることを目的に貸付をおこなっている場合も違法です。

貸付に反復(繰り返し)意思のない個人を装うことで貸付業法違反をくぐれると考え「個人」を装った「闇金」であるケースが多く存在しているのです。

【個人間融資の流れ】

- インターネット掲示板やSNSで「お金を貸してください」「融資お願いします」などと書き込む

- 書き込みを見た人がメールやDMで相談に乗りますと連絡をしてくる

- 二人で融資の約束をし合う

(電話・メール・対面などいろいろな方法で連絡をとりあう) - 返済する

【友人にお金を貸した場合は?】

親戚同士や友人関係の中で特定の個人間でお金を貸して助け合うこともあるでしょう。助け合いのため利息をつけない貸し借りがよくありますが、法律上は出資法で定められた年率109.5%までの利息であれば取締りの対象となることはありません。ただし、その親戚・友人間のお金の貸し借りであっても利息制限法で定められた年率15~20%を超える利息は無効となります。

ソフト闇金もひととき融資もすべて危険

【ソフト闇金の特徴】

- 丁寧に相談に乗ってくれる

- 言葉遣いが優しく親しみやすさを感じやすい

- もし返済が遅れても恫喝するような取り立てがない

- とてもソフトに話をしてくれる

上記のように利用者の恐怖心や警戒心を取り除く手法を使っているのですが、例えば10日で3割もの法外な高金利でつけて貸し付けるような闇金に変わりはありません。

当然、ソフト闇金でお金を借りてしまい返済ができないことが続くと、優しかった対応は次第にソフトではなくなります。

また女性に被害の多い「ひととき融資」は、高金利に加えてひとときの肉体関係を条件にする個人間融資の手口です。文字通りひとときで終わることなくお金にどうしても困っている女性は足元を見られ何度も何度も不条理な条件を受け入れてしまうというケースが多く大変危険です。

容疑者はインターネット掲示板で「お金を貸してください」などと書き込んでいる女性を探し金を貸し付けていた。

その手口はひととき融資の条件に合意した女性と一緒にホテルに行った後直接現金を渡すというもの。月に一度の返済の際に、肉体関係を持てば、金利はそのまま。断った場合5千円を上乗せして返済するよう求めていた。参照:金を貸す条件は性行為!「ひととき融資」で逮捕された36歳公務員の素顔 (1/2)〈週刊朝日〉 | AERA dot. (アエラドット)

ソフト闇金もひととき融資も、個人とのやりとりだと思っていても実は闇金で、気がつかないうちに闇金の被害者になってしまいやすいのです。

「審査なし」「ブラックOK」「絶対借りられる」などはヤミ金の誘い文句

とにかくお金を貸し付けることができる人を誘い込みたいのが闇金です。

なぜ闇金はお金に困っている人を誘惑してくるのか、闇金の目的と闇金のターゲットとなりやすい人をお伝えしておきたいと思います。

【闇金の目的】

- 高い利息で利益を得たい

- 家族がどうなろうができる限りのお金を搾取したい

- あらゆる犯罪をさせれる人が欲しい

【闇金のターゲット】

消費者金融などでは審査が通らずお金をどこからも借りることができないような低所得者。わらをもすがる思いでお金が必要で困っている人。主婦、学生など若い人も被害に多い。

上記の目的から、審査がなくても融資する・ブラックOK・絶対借りれますという文言は必ずと言っていいほど闇金だと言えます。

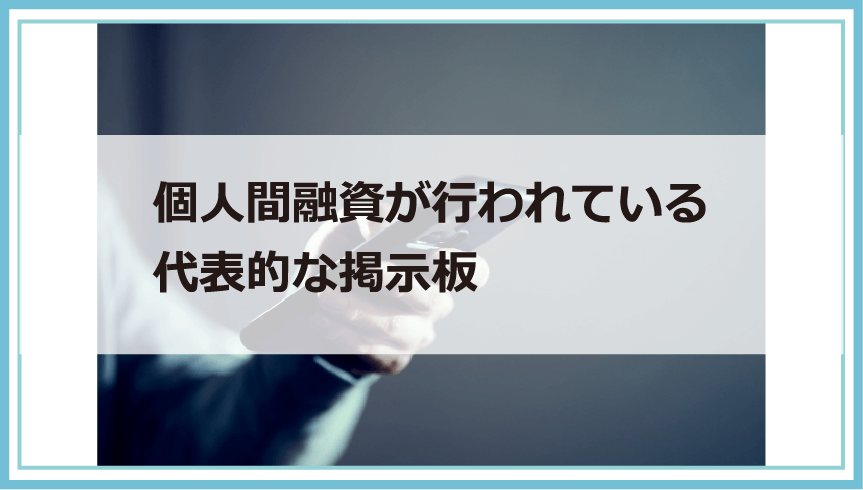

個人間融資が行われている代表的な掲示板

インターネット上にある個人間融資が行われる掲示板は誰でも閲覧することができます。掲示板ではほとんどは「お金に困っているから助けてもらえませんか」とメッセージが書き込まれ、名前・性別・年齢・メールアドレスなどが公表されています。代表的な掲示板とその特徴をまとめてみました。(記載されている情報は本記事執筆時令和4年7月29日現在のものであり、閲覧時は状況が異なる可能性があります。)

| 掲示板名 | 特徴 |

|---|---|

| レンタルキャッシュ | 個人間融資掲示板では知名度が高い。利用者からはアダルト要素の多い貸付条件の提示が多いと口コミがある |

| コロンビア | 閉鎖(2022年9/6現在) |

| 銭友 | 借り手の投稿のみ閲覧できる。メールアドレスを公表し貸主からの連絡を待つ掲示板 |

| キャッシュハブ | 借り手の情報が掲示板上で共有されており情報量が多い |

| くじら | 借り手がプロフや条件(希望額・返済方法など)を掲載 |

| エリア | 地域別の書き込みができる。貸主の書き込みを見て借り手からもコンタクトが取れる掲示板。「ブラックOK」も散見される |

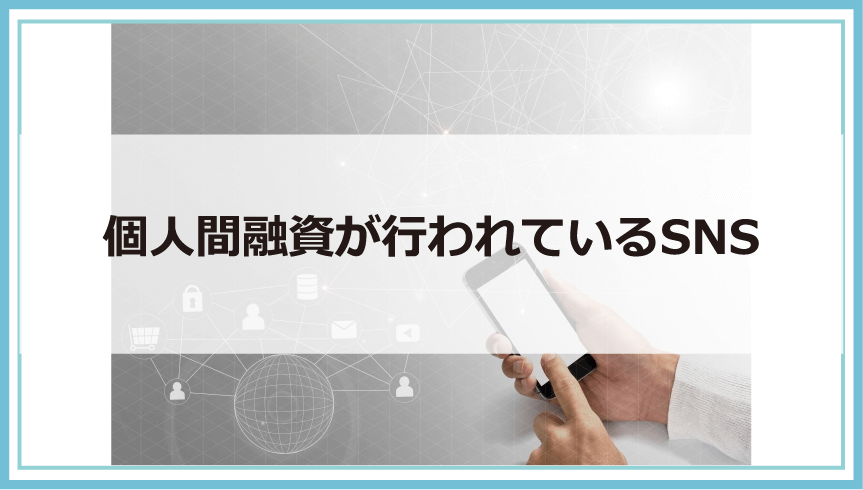

個人間融資が行われているSNS

SNSを利用し面識のない人からお金を借りる個人間融資は、ネット上の掲示板よりもっと手軽で利用しやすいと言えるでしょう。特に個人間融資に利用されているSNSがTwitterやLINEです。金融庁では借り手にも貸し手にも注意を促しています

SNS等で勧誘し、お金の貸し借りを行い「個人間融資」はたとえ個人が行う場合であっても貸金業法の規定に抵触する場合があります

お金を借りたい人のツイートには以下のようなものがあります

お金支援してください

ブラックですが大丈夫な人お願いします

#お金#支援#助けてください

広い世界中のコミュニティに向けて情報を発信できるSNSの特性から、Twitterでこのように書きこむことで、お金を貸してくれる人をできるだけ早く見つけるための作業が簡単にできてしまうのです。

ただしTwitterで「お金を貸して」と書き込む人は、おそらく消費者金融などではお金を借りることができずにとても困窮している人だと予想することができるので、犯罪に利用される可能性も高くなると言えます。

またTwitterでは、下記のように貸し付けたい側のツイートも見られます。

資金調達のお手伝いをしています。お金の悩み‥家族、友人などには頼りづらいものですよね。自分でなんとかしようと頑張っても審査落ち‥経験豊富なスタッフによりサポート体制!専業主婦・大学生・無職・パートお気軽にDMください

#お金に困っています

計画性ある方のみ貸します

DMください(^^)

#個人融資

Twitter上で「#個人間融資」や「#お金貸します」と検索するだけで、とても親切そうな語りかけの投稿やシンプルな書き込みが簡単に見つけることができます。

LINE

Twitterで融資を呼びかけDMでのやりとりがはじまると、「LINEで審査します」などと言ってLINEへ誘導されるケースがあります。

貸付側もTwitterのDMを使ってやりとりするよりも、LINEを利用する方が手軽なのです。また、SNSの中でもLINEは匿名性が高いというメリットがあることから個人間融資ではLINE使われることも少なくありません。

【LINEに融資サービスがある?】

LINEポケットマネーという、LINE(株)のLINEアカウントを利用してLINECredit(株)が提供している貸付業による個人向けの融資サービスです。

個人間融資とは異なります。

大手・中小貸金業者で借入不可でも個人間融資を避ける為の解決策

述べてきた通り、消費者金融やクレジットカードキャッシングでお金を借りることができない場合でも個人間融資の利用は避けた方がいいです。

なぜなら、ブラックでも断ることなく、即日で対応してくれたり、すぐにお金を手に入れることができたとしても、自分のみならず家族や親戚にも犯罪やトラブルに巻き込まれるリスクが生まれとても危険だからです。

では、どうしてもお金に困っている場合は個人間融資を利用せずにどのようにしたら良いのか下記のような解決策があります。

- 親族や友達に相談してみる

- 持ち物を売ったり副業して稼ぐ

- 弁護士や司法書士に債務整理の相談をしてみる

順番に詳しく解説してみたいと思います。

親族や友達に相談してみる

お金にまつわる相談はしにくいものです。人間関係に関わるからです。しかしながら、自分だけでなんとかしようとした結果、犯罪に巻き込まれ、あとで親族や友達に迷惑をかけてしまうことの方が信頼は失われ、関係修復もとても困難になると想像できてしまいます。勇気を持って相談してみることが正しいと言えます。

【相談のコツ】

できる限り信用を欠くことがないよう、状況の説明・相談・約束はいずれも口だけの話だけでなく視覚的に訴えられられる物(借用書や預金通帳など)をきちんと提示して包み隠さないことが大切です

手持ちのを売ったり・副業をして稼ぐ

身の回りの品物ですぐに売れそうなものはお金に変えてみましょう。時計・宝石・ブランド品などの高額品がもちろんですが、案外、以下のような身の回りの品をまとめて買い取ってくれるリサイクルショップもあります。

- 本

- DVD

- スマホ

- 携帯電話服

- フィギュア

- ゲーム

- 自転車

- キャリーケース

- キャンプ用品

- アウトドア用品

「リサイクルショップ」や「不用品買取」を検索することで住まいの地域で身の回り品をお金に変えてくれそうな業者を見つけることができます。またスマホでフリマアプリを利用して手持ちの品物を出品することも手段の一つです。

一方で、手持ちのものを手放したくない、売るものがない場合は、副業することで堅実的に稼ぐことを考えてみましょう。

【例:すぐにお金がもらえる副業】

- 給料即日払いのアルバイトに行く

(職種はさまざまで未経験歓迎の軽作業が多い) - 治験アルバイトに参加する

(体を使った試験のためリスクはあるが報酬は低くない)

弁護士や司法書士に債務整理の相談をしてみる

債務整理とはお金に困った人のための救済措置です。債務整理が認められれば、現在負っている債務を免責または圧縮することができたり、返済条件を緩くすることができるためお金の悩みを小さくすることができます。ただし債務整理の履歴が今後の人生の長きにわたり残ってしまい、5年〜10年は新たな借入ができなくなるなどのデメリットもあります。

債務整理は主に3つあります。

- 自己破産

- 個人再生

- 任意整理

法律に関わり、認可条件や、人によって細かく事情も異なるため、自分だけで判断するとうまくいかなくなってしまいます。

必ず弁護士や司法書士など法律のプロに相談する必要があります。

ここではこの3つの債務整理方法について大きな違いを見ておきましょう

【自己破産】

※破産法 | e-Gov法令検索による規定

- 借金の全額免除

- 不動産や自動車などの高額の資産は原則として抑えられてしまう

- 借金の保証人へ一括請求が行ってしまう

【個人再生】

※民事再生法 | e-Gov法令検索による規定

- 返済額を最低弁済基準額(債務が500万円以上1500万円未満の場合は5分の1)まで圧縮し計画的に分割返済していく

- 住宅や車などの財産はを手許に残せる可能性がある

- 借金の保証人へ一括請求が行ってしまう

【任意整理】

※裁判所を通さず貸金業者と和解交渉

- 催促や取り立てをやめてもらえる

- 利息の軽減・毎月の返済額の軽減

- 住宅や車などの財産を手許に残せる可能性がある