クレジットカードによるリボ払いは、借りた時期や借り方次第で過払い金が発生します。過払い金は弁護士に相談することで取り戻せる可能性があるため、返済金額を減らしたり返済を終わらせたりしたい人には朗報です。

とはいえ、過払い金請求にはデメリットもあります。また、過払い金請求が可能なクレジットカードが限られていることに加えて、そもそも過払い金請求ができないケースもあるため、確実にお金が戻ってくる保証はありません。

リボ払いで発生した過払い金請求の方法や、請求ができるケースとできないケースなどについてまとめました。自分が返済しているリボ払いに過払い金があるのか知りたい人にとっても、有益な情報になっています。

- リボ払いの過払い金は、借り方や借りた時期次第で発生する

- リボ払いで過払い金請求をすると、クレジットカードが自動的に解約される

- リボ払いで過払い金が発生するのは、キャッシング枠のみ

- リボ払いの過払い金請求を自力で行うのは困難なので、弁護士に相談する

- リボ払いの返済中に過払い金請求をすると、ブラックリストに載る可能性がある

リボ払いに過払い金は発生するの?

一口にリボ払いと言っても、ショッピング枠を利用したリボ払いとキャッシング枠を利用したリボ払いの2種類があります。このうち過払い金が発生する可能性があるのは、キャッシング枠のリボ払いだけです。

一口にリボ払いと言っても、ショッピング枠を利用したリボ払いとキャッシング枠を利用したリボ払いの2種類があります。このうち過払い金が発生する可能性があるのは、キャッシング枠のリボ払いだけです。

クレジットカードのショッピング利用とは、支払いをクレジットカード会社に立て替えてもらうことを意味します。厳密にはお金の借り入れではないため、過払い金は発生しません。

一方キャッシング利用とは、クレジットカードを使ってお金を借りることを意味します。お金を借りる行為は貸金業法が定める契約になるため、借り入れた際の金利によっては過払い金が発生する可能性があります。

- リボ払いで過払い金が発生するかは、クレジットカードの利用方法による

- ショッピングリボはお金の借り入れではないので、過払い金は発生しない

- キャッシングリボはお金の借り入れに該当し、過払い金が発生する可能性がある

ショッピング枠のリボ払いの場合は過払い金なはい

過払い金が発生するのは、貸金業法に則った金銭の貸し借り契約に基づいてお金を借りた場合です。そのため、お金を借りたわけではないショッピング枠のリボ払いでは、過払い金は発生しません。

ショッピング枠の利用とは、商品を購入した代金をクレジットカード会社が一時的に肩代わりするものです。自分のお金に頼らず買い物をする点では借金と同様ですが、お金を借りているわけではないため、貸金業法に基づいた契約ではありません。

お金の借り入れではないため、高すぎる金利での支払いはおこなわないです。したがって、過払い金も発生しません。ショッピング利用のリボ払いでは、過払い金請求による減額ができないと言えます。

- ショッピング利用は、カード会社が支払いを立て替えているだけ

- お金を借りているわけではないため、貸金業法には触れない

- お金の借り入れでなければ、過払い金は発生しない

キャッシング枠のリボ払いには過払い金があるかも

クレジットカードのキャッシング機能は、クレジットカードを通じて実際にお金を借りています。そのため貸金業法による借り入れ契約とみなされ、過払い金が発生する可能性があります。

あくまで可能性であり、必ずしも過払い金が発生するわけではありません。しかし、借り入れの際にグレーゾーン金利で借り入れていた場合は、リボ払いによる返済のなかで過払い金が発生している可能性があるため、確認が必要です。(キャッシングリボとは?支払い方法・手数料(金利)やデメリット・返済がやばいとなる前の対処方法を解説)

- キャッシング利用は、お金を借り入れる行為に該当する

- 借りる際にグレーゾーンの金利で借りていれば、過払い金が発生する

リボ払いの過払い金を請求する方法

過払い金の請求をする際は、基本的に弁護士に相談します。弁護士を頼ることで、貸金業者との交渉や、裁判所への提訴などを、すべて自分の代わりに弁護士が代行してくれます。手間がかからないことはもちろん、交渉の成功率も圧倒的に高いです。

過払い金の請求をする際は、基本的に弁護士に相談します。弁護士を頼ることで、貸金業者との交渉や、裁判所への提訴などを、すべて自分の代わりに弁護士が代行してくれます。手間がかからないことはもちろん、交渉の成功率も圧倒的に高いです。

過払い金請求を依頼する場合、費用の相場は約10万円程です。加えて、成功報酬として取り戻した過払い金の一部が支払われるため、過払い金が多いほどかかる費用も増えていきます。

費用をかけたくない場合は、弁護士に頼らず自力で過払い金請求をおこなう方法もあります。ただし、正確な計算や交渉などの手間が大変なことに加え、素人が交渉によって過払い金を満額取り戻すのは困難です。相手が交渉上手の場合、ほとんど過払い金が取り戻せないケースも珍しくありません。

- 過払い金請求は、弁護士に代行してもらうのが最も確実

- 費用の相場は、10万円+成功報酬

- 自力で交渉すれば費用は掛からないが、過払い金を取り戻すこと自体が困難

弁護士など専門家に相談をする

リボ払いの過払い金を請求する場合は、弁護士や司法書士といった専門家に相談することが、最も確実な方法です。司法書士は、依頼金額によって対応できないケースもあるため、基本的には弁護士に相談することをおすすめします。

弁護士に過払い金請求の依頼をすることで、債権者との交渉や裁判所への提訴、必要書類の準備などをすべて弁護士が代行してくれます。素人が過払い金請求の手続きをするのは大変ですが、弁護士に任せておけば知識のない人でも心配はいりません。

また、過払い金がいくらあって、どのくらい戻ってくるのかも、弁護士に相談することで簡単に判明します。調査の結果過払い金が発生していない場合は、費用がかからない弁護士事務所も多いので、過払い金の有無が分からない人も、弁護士への相談をおすすめできます。

- 過払い金請求は、司法書士より弁護士のほうが対応してもらいやすい

- 弁護士に相談することで、手続きをすべて代行してくれる

- 過払い金の有無も弁護士を通じて調べてもらえる

弁護士費用の相場

弁護士費用は、まず相談料として約10万円が必要です。相談料の中には着手金や解決報酬金、実費などが含まれています。また、相談料は債権社1社ごとに発生するため、複数のリボ払いを過払い金請求する場合は、その分だけ費用が掛かってしまう点には注意が必要です。

相談料に加えて、過払い金を取り戻せた場合に成功報酬として回収金額の一部を費用として支払います。一般的な割合としては、交渉により取り戻せた場合には回収金額の15~20%、訴訟までおこなった場合には回収金額の20~25%程度です。

たとえば過払い金請求を1社に対しておこない、交渉により100万円の過払い金を取り戻せた場合、かかる費用は相談料約10万円+成功報酬15~20万円です。相談料や着手金が無料の弁護士事務所もあるため、具体的な費用は相談先の弁護士事務所に確認することをおすすめします。

- 相談料として約10万円が必要(一部無料の場合もあり)

- 成功報酬として、取り戻した過払い金の15~25%を支払う

- 相談料は、過払い金請求1社ごとに発生する

自分で交渉し請求する

過払い金請求は、弁護士に頼らず自力で交渉することも可能です。ただし、素人がいきなり過払い金請求をおこなうのはハードルが高いため、基本的にはおすすめできません。

まず、過払い金請求に必要な取引履歴や各種書類の用意、具体的な過払い金の計算、請求書の作成、これらをすべて自分でおこなわなければいけません。また、交渉も自分でおこなうため、相手が交渉上手の場合言いくるめられて、過払い金を取り戻せないケースも多いです。

交渉が決裂すれば、裁判所への提訴も自力でおこなう必要があります。さらに、過払い金を取り戻せたとしても、素人の交渉力では全額返還は困難です。自力での過払い金請求は手間暇や知識、交渉力などが必要になるため、多少費用がかかってでも弁護士に依頼したほうが成功確率が高いと言えます。

- 過払い金請求は自力でもおこなえるが、手間も知識も必要

- 交渉がうまくいかないと、過払い金を取り戻せない

- 成功確率は、弁護士に依頼したほうが圧倒的に高い

リボ払いの過払い金請求を弁護士・司法書士に依頼した場合の流れ

弁護士や司法書士に依頼して過払い金請求をおこなう場合、過払い金を取り戻すまでの流れは以下の通りです。

弁護士や司法書士に依頼して過払い金請求をおこなう場合、過払い金を取り戻すまでの流れは以下の通りです。

①受任通知の発送

過払い金請求の依頼が正式に受理された場合、弁護士事務所はリボ払いを利用している各クレジットカード会社に対して、「受任通知」を発送します。これは弁護士が債務者の代理として手続きをおこなうことを知らせる通知であり、受任通知を受け取った時点で、返済は一旦ストップします。

②過払い金の引き直し計算

カード会社からの取引履歴から、過払い金の請求金額を計算します。実際に支払っていた金利と法定金利を比較して、どの程度過払い金が発生するかを調べます。取引履歴の開示には通常1~3か月程度かかるため、すぐには過払い金を取り戻せません。

③算出結果をもとに、返還請求をおこなう

算出された結果をもとに、各クレジットカード会社に対して「過払い金返還請求書」を発送します。カード会社が素直に請求に応じれば、請求金額通りの過払い金が戻ってきます。とはいえ、二つ返事で返金してくれるケースはほぼありません。

④各クレジットカード会社との交渉

請求書を発送したあとは、弁護士が各クレジットカード会社と交渉をおこないます。交渉結果は相手の対応や弁護士の交渉力によって異なりますが、請求金額を満額取り戻すのは困難です。大抵の場合、請求金額の70~50%程度になるケースが多いです。

⑤裁判所への提訴

クレジットカード会社が交渉に応じなかったり、交渉が難航したりした場合は、裁判所に提訴して過払い金請求をおこなう場合もあります。提訴先は、請求金額が140万円以下の場合は簡易裁判所、140万円を上回る場合は地方裁判所です。

⑥過払い金の返還

交渉、あるいは訴訟によって過払い金の返還が決まった場合、弁護士とクレジットカード会社の間で合意書を取り交わします。その後、決められた返還日までに過払い金が振り込まれます。依頼してから実際に過払い金が戻ってくるまでの期間は、約3~6か月ほどです。

リボ払いの過払い金を請求することのデメリット

過払い金請求をおこなうと、以後そのクレジットカードは利用できません。キャッシングはもちろん、ショッピング利用もできなくなるため、新しいクレジットカードを作成する必要があります。

過払い金請求をおこなうと、以後そのクレジットカードは利用できません。キャッシングはもちろん、ショッピング利用もできなくなるため、新しいクレジットカードを作成する必要があります。

さらに、過払い金請求をしたクレジットカード会社に対しては、今後契約ができません。今使っているクレジットカードだけでなく、同系列のクレジットカードも今後はすべて作成できないことを意味します。

また、既に借金がある状態で過払い金請求をおこない、借金よりも取り戻せた金額が小さい場合、信用情報に異動情報が記録されます。いわゆるブラックリスト入りした状態であり、新たなクレジットカード作成の際、審査に落ちてしまう可能性が高いです。

- 過払い金請求をした会社のクレジットカードは利用できなくなる

- 会社が同じなら、ほかのクレジットカードも作成や利用ができない

- 借金がある状態での過払い金請求は、信用情報に傷がつく可能性がある

キャッシングで過払い金請求をするとカードは使えなくなるのでショッピングでの利用もできない

過払い金請求をおこなうと、請求先のクレジットカードが自動的に解約されます。キャッシング利用だけでなくショッピング利用も一切できなくなるため、クレジットカードに頼らない生活を強いられます。

毎月発生する光熱費などをクレジットカードで支払っていた場合、引き落とされなくなるため滞納には注意が必要です。コンビニ払いなどに支払方法を変更するか、新しいクレジットカードを作成して引き落とし設定をしなければいけません。

ただし、ほかのクレジットカードの審査に通過するとは限らないため、場合によってはクレジットカードを利用できなくなるケースもあります。過払い金請求によって、クレジットカード自体が利用できなくなる点は、明確なデメリットです。

- 過払い金請求をすると、自動的にクレジットカードが解約される

- 新しくクレジットカードを作れない場合、カードなしで生活する必要がある

同じクレジットカード会社では今後契約ができない

クレジットカードが作れなくなるのは、一時的な措置ではありません。各クレジットカードは社内で情報を共有しているため、過払い金請求を受けた人は要注意人物として記録され、基本的にその会社では二度とクレジットカードを作成できません。

いわゆる社内ブラックリストに載っている状態であり、一般的なブラックリストと違い時間経過で履歴が消えることはありません。また、過払い金請求時に利用していたクレジットカードだけでなく、同じ会社が発行するすべてのクレジットカードが契約できなくなってしまいます。

普段から利用しているサービスによっては、提携しているサービスごとまとめて利用できなくなる可能性もあるため、思った以上に被害が大きいケースも少なくありません。一度契約ができなくなると、再契約は基本的に不可能なので、慎重な判断が必要です。

- 過払い金請求をした会社のクレジットカードは、一切作成できない

- 社内ブラックリストは、時間経過で履歴が消えることはない

- 提携しているサービスがあれば、それも利用できなくなる可能性がある

過払い金で得た金額よりも他の借金額がある場合には信用情報に異動情報が残る

基本的に、過払い金請求は信用情報としては記録されません。しかし、完済していない借金がある場合は別です。過払い金請求により借金が完済できない場合は、移動情報として登録されてしまいます。

信用情報に傷がついてしまうと、新しいクレジットカードの作成や、ローンの審査に落ちる確率が高いです。履歴は約5年間残り続けるため、少なくともその間はクレジットカードが使えない生活を強いられます。

借金には当然、返済中のリボ払いも含まれます。リボ払いを完済できるほどの過払い金がもらえるケースはごくまれなので、リボ払いに対して過払い金請求をおこなう際は、信用情報に履歴が残ることを覚悟しなければいけません。

- 過払い金請求をして借金を完済できないと、信用情報に傷がつく

- 返済中のリボ払いも、借金として扱われる

- 戻ってきた過払い金で借金を完済できるケースは少ない

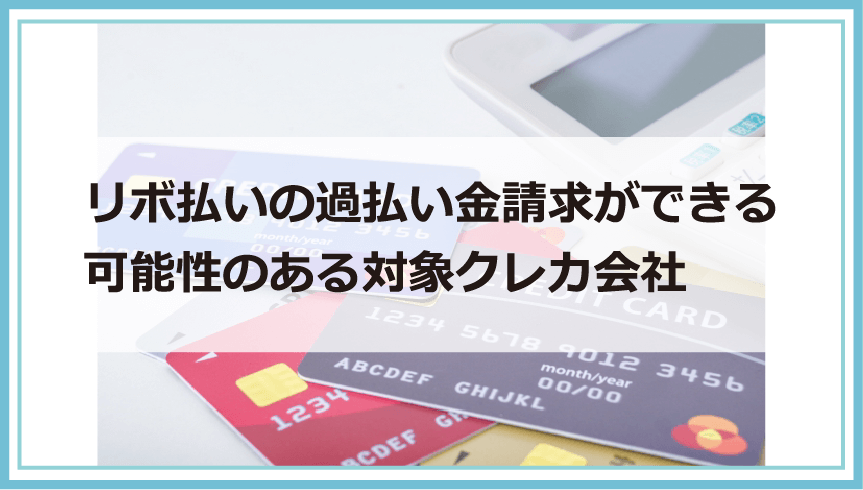

リボ払いの過払い金請求ができる可能性のある対象クレカ会社

法律で定める利息の上限は、「利息制限法」が20%、「出資法」が29.2%です。本来、利息制限法を超える金利での貸付はできませんが、2006年より前は、出資法の上限まで利息を引き上げても罰則がありませんでした。

法律で定める利息の上限は、「利息制限法」が20%、「出資法」が29.2%です。本来、利息制限法を超える金利での貸付はできませんが、2006年より前は、出資法の上限まで利息を引き上げても罰則がありませんでした。

この利息制限法と出資法の間の金利がいわゆる「グレーゾーン金利」と呼ばれます。現在は2006年の法改正により利息の上限が同じになり、2010年6月18日をもって、完全にグレーゾーン金利は廃止されました。

したがって、2010年6月17日以前から借り入れを利用した場合には、グレーゾーン金利の適用によって過払い金が発生している可能性があります。イオンカードやエポスカードなどは歴史が古く2010年以前から借り入れが可能なので、過払い金が請求できるケースもあります。(イオンカードのリボ払いを一括返済する方法)

一方、dカードなど2010年以降に発行されたクレジットカードは、グレーゾーン金利が存在しないため、過払い金は発生しません。また、楽天カードのように過去グレーゾーン金利を適用したことのないクレジットカードも、同様に過払い金請求できる可能性はないです。

- 過払い金とは、グレーゾーン金利で借りたお金に発生する

- グレーゾーン金利とは、利息制限法以上、出資法以下で設定された金利

- 2010年6月18日以前の借り入れには、過払い金が発生する可能性がある

- 発行が新しいクレジットカードは、過払い金が発生しない

| クレジットカードの種類 | 過払い金請求できる可能性がある |

|---|---|

| イオンカード | 〇 |

| エポスカード | 〇 |

| セディナ | 〇 |

| オリコカード | × |

| 楽天カード | × |

| dカード | × |

(dカードのリボ払いを一括返済する方法!注意点やメリット・一括返済できない原因や対処法等解説)

リボ払いの過払い金が請求できないケース

過払い金には、時効が存在します。最後の取引から10年が経過すると時効が成立してしまい、過払い金が発生していたとしても取り戻せません。

過払い金には、時効が存在します。最後の取引から10年が経過すると時効が成立してしまい、過払い金が発生していたとしても取り戻せません。

また、請求先のクレジットカード会社が倒産していた場合も、過払い金請求によってお金を取り戻すことは不可能です。いずれにしても過払い金が発生してから時間をかけるほど請求できなくなる確率が高くなっていくため、早急な請求が重要です。

- 10年経つと時効が成立し、過払い金請求ができない

- クレジットカード会社が倒産していると、過払い金は戻ってこない

消失時効を過ぎている

過払い金を請求する際は、「消滅時効」に注意が必要です。最後の取引から10年が経過すると、時効が成立してしまい、過払い金請求ができなくなってしまいます。時効が成立した場合、過払い金を取り戻す方法はありません。

最後の取引から10年経過という点がポイントで、クレジットカード会社との取引履歴さえあれば、過払い金が発生した取引が10年以上前であっても問題ありません。最後の利用が10年以内であれば大丈夫です。

また、過払い金が発生したリボ払いを完済したあと、またすぐにリボ払いを利用した場合、取引に同一性が認められる可能性があります。そのため、10年以上前に完済したリボ払いの過払い金請求であっても、その後にリボ払いを利用し続けていれば、時効が成立しないケースもあります。

- 最後の取引から10年以上経過すると、時効が成立して過払い金が取り戻せない

- 取引履歴さえあれば、過払い金の発生が10年前でも取り戻せる

- 完済してすぐリボ払いを利用した場合、同一性が認められれば時効が伸びる

クレジットカード会社が倒産して存在していない

過払い金請求は、請求先のクレジットカード会社が存続していることが大前提です。クレジットカード会社が倒産していると請求先がなくなってしまうため、過払い金請求はできません。

過払い金は債権の一種なので、倒産時に過払い金請求をしていれば、法的整理の中で過払い金の一部が戻ってくるケースもあります。ただし、金額は満額の数%程度であるケースが多く、取り戻せたと言えるほどではありません。

倒産しそうになってから過払い金請求をしても、間に合わない可能性が高いです。クレジットカードが倒産した事例は少ないですが、少しでも過払い金を取り戻せる確率を高めるためには、一刻も早い過払い金請求が求められます。

- クレジットカードが倒産すると、過払い金請求ができない

- 過払い金請求途中に倒産した場合も同様

- 債権として一部戻ってくる可能性はあるが、金額は満額の数%程度

リボ払いとはどういう仕組みの返済方法?

リボ払いとは、クレジットカードの決済方法の一つです。支払い金額をあらかじめ設定することで、利用金額にかかわらず毎月設定した金額分だけを支払っていきます。分割払いと違い(リボ払いと分割払いの違い)、利用回数が増えても支払い金額が一切変わらない点が特徴です。

リボ払いとは、クレジットカードの決済方法の一つです。支払い金額をあらかじめ設定することで、利用金額にかかわらず毎月設定した金額分だけを支払っていきます。分割払いと違い(リボ払いと分割払いの違い)、利用回数が増えても支払い金額が一切変わらない点が特徴です。

どれだけ使っても支払いが増えないため、毎月の支出をコントロールしやすいメリットがあります。しかし、未払いの残高がどんどん増えていくうえに、残高に対して手数料も発生するため、返済総額は一括払いに比べて増えてしまいます。

また、返済金額が変わらないことから残高や返済期間の把握が難しく、気づいたときには返済しきれないほどリボ残高が膨れ上がっていたというケースも珍しくありません。毎月の負担を簡単に減らせる一方で、計画的に利用しないと長期間返済に苦しめられる決済方法と言えます。

- 毎月の支払い金額を自分で設定し、どれだけ使っても支払い金額が変わらない

- 未払いの残高がどんどん蓄積し、手数料によって返済総額が増えてしまう

- 計画的に利用しないと、返済が長期化しがち

リボ払いに過払い金でよくある質問

過払い金が発生するのはなぜですか?

借り入れの金利は、利息制限法で上限が20%に設定されていますが、2010年の法改正までは、出資法の上限である29.2%の金利設定が可能でした。この利息制限法以上、出資法以下に設定された金利を、グレーゾーン金利と呼びます。

法改正以前に借りたお金は、グレーゾーン金利で借りている可能性があるため、適正な上限である20%の差が過払い金として発生します。この支払い過ぎたお金を取り戻す行為が、過払い金請求です。(過払い金請求するとローンが組めない?)

リボ払いの過払い金請求して戻ってくるまでどのくらい時間がかかりますか?

過払い金が戻ってくるまでは、弁護士に依頼してから約3~6か月程度かかるケースが多いです。ただし、相手が交渉に応じなかったなどの理由で提訴をおこなった場合は、さらに1年ほど長引く可能性もあります。

また、自力で過払い金請求をおこなった場合は、さらに時間がかかってしまいます。必要書類の準備や交渉、裁判所への提訴などをすべて自力でおこなう必要があるため、2~3年かかるケースも珍しくありません。(過払い金請求してみたらどうなる?)

リボ払いの過払い金請求をするとブラックリストにのりますか

既に完済しているものに関しては、過払い金請求をしても信用情報に履歴が残ることはないため、ブラックリスト入りはしません。しかし、返済途中のリボ払いに対する過払い金請求の場合は、話が別です。

過払い金請求をして戻ってきたお金でリボ払いを完済できなかった場合、信用情報に異動情報がのってしまいます。いわゆるブラックリストにのった状態になってしまうため、クレジットカードの作成やローンの申請ができなくなる確率が高いです。(金融事故とは!いつ消えるの?)

リボ払いの過払い金請求に時効はありますか?

最後に取引をしてから10年経過した場合、時効が成立し過払い金が請求できません。ただし、クレジットカード会社との取引さえあれば、過払い金の発生した時期が10年前でも問題なく過払い金請求が可能です。

また、一度リボ払いを完済した後に再度リボ払いを利用した場合、取引の同一性が認められるケースがあります。この場合、リボ払いの完済が10年前だったとしても、過払い金請求が可能です。(国が認めた借金救済制度)

リボ払いの過払い金請求をする時の注意点は何ですか?

過払い金請求をすると、利用していたクレジットカードが自動的に解約されます。また、クレジットカード会社の社内ブラックリストにのってしまうため、以降は過払い金請求をした会社のクレジットカードは作成できません。(リボ払いがやばいのはどうして?)

また、債権者との交渉次第では、過払い金が全額戻ってこないケースもあります。過払い金の金額によっては弁護士費用のほうが高くなってしまう可能性もあるため、事前にどの程度取り戻せるのかを弁護士に相談することが大切です。