借金500万円の返済期間を知るには、金利・利息から毎月返済する金額がいくらなのか正確に把握しなければいけません。

同じ借金金額でも金利が違えば利息が変わり、借金総額・返済期間に大きく影響します。

この記事では住宅ローン・マイカーローン・消費者金融ローンで借金500万円をそれぞれの金利で、毎月5万円・10万円で返済したときの返済期間のシミュレーションをしています。

500万円という金額は大きく毎月の返済金額を抑えすぎると利息相殺となり、借金元本が減らないという借金地獄に陥る可能性があります。

返済期間短縮を考え過ぎ毎月の返済金額を上げてしまうと、収支に悪影響し生活破綻のリスクとなるため諸刃の剣といえるでしょう。

借金500万円は1人で解決するには大きな金額であり、場合によっては弁護士と減額診断・債務整理など現実的な解決を目指す方がよいでしょう。

- 借金500万円の返済期間は金利・利息・毎月の返済金額で増減する

- 500万円ローンの金利は最も低金利が奨学金・最も高金利が消費者金融

- 借金500万円を毎月5万円返済すると最長18年間返済を継続しなければいけない

- 借金500万円の借金は契約・返済金額を見誤ると借金地獄になり完済することができない

- 500万円の借金は弁護士に相談し過払金の請求・債務整理が現実的な対処策

✅毎月の返済が1社以上or

✅半年以上払っている人は

借金を減らせる可能性があります。

借金を返すのがしんどい方に。

※いくら減らせるか無料・匿名で試せます。

※診断しても依頼する事にはなりません。

―――――――

グリーン司法書士法人・行政書士事務所

\【簡単1分】質問に答えるだけ/

\【簡単1分】質問に答えるだけ/しんどい返済生活から抜け出したいなら

↓職場・家族、誰にもバレずに試せます↓

―――――――

―――――――弁護士法人サンク総合法律事務所

\借金が減らない生活から変わりたいなら/

↓職場・家族、誰にもバレずに試せます↓

―――――――

\借金が減らない生活から変わりたいなら/

↓職場・家族、誰にもバレずに試せます↓

―――――――借金500万円を何年で返せるかは条件によって変わる

ローンを組んで借金を返済するときは、契約内容と借金金額を見誤ると、仮に契約を守りお金を返し続けても、借金を完済させることはできません。

ローンを組んで借金を返済するときは、契約内容と借金金額を見誤ると、仮に契約を守りお金を返し続けても、借金を完済させることはできません。

厳密にいえば少額ずつでも返済金額が利息を上回り借金元本を減らせれば、気の遠くなるような時間をかければ借金を完済することは可能です。

しかし現実的に考えてそのような返済方法は、常識的な借金返済プランには該当しません。

借金金額・金利・発生する利息・返済期間の4つのポイントを熟考し、毎月いくら返済できるのかを正確に判断することが重要です。

ローンの種類は住宅ローン・マイカローン・奨学金・消費者金融など様々で、金利が違うため事前にしっかりとした返済シミュレーションが必須になります。

また毎月の返済金額が高ければ必然的に借金完済までの期間は短くなりますが、収入をオーバーした金額設定で返済を継続すると、生活破綻のリスクが高まります。

金利・利息の大きさによって返済期間は変わる

住宅・自動車の購入は金額が高額になるため、現金一括払いが難しいという現実があり、多くの人がローンを組んで購入し契約を遵守しながら毎月お金を返済しています。

金融機関の契約では目的別にローン契約することができ、変動金利型・固定金利選択型・利率固定方式・利率見直し方式などで相場金利が異なります。

またローン完済までの返済期間・借金総額は契約する金利だけでなく、毎月返済金額に上乗せされる手数料によっても変わることを知っておきましょう。

住宅ローンの金利

住宅ローン契約による金利は3種類に分類され、変動金利型・固定金利選択型・全期間固定金利型から選択して返済します。

①変動金利型

・金利を半年にごとに見直し、返済上限が見直し前の1.25倍までになる

・金利相場0.31%〜1.18%

②固定金利選択型

・固定期間を決め一定金額の金利で返済を継続する

・金利相場0.49%~1.60%

※固定期間終了後は返済する金利の種類を選択できる

③全期間固定金利型

・返済完了まで一定金額の金利で返済を継続する

・金利相場0.81%〜1.95%

マイカーローンの金利

マイカーローン契約は2種類から選択し、高額な自動車費用を変動・固定金利でローン分割し返済します。

①変動金利型

・見直し期間は半年、最長10年の期間で返済を繰り返す

・金利相場1.00~2.00%

②固定金利選択型

・マイカーローン契約では変動金利型に比べ金利が割高になる

・金利相場3.00%

奨学金の金利

奨学金の金利は2種類あり、ローン契約の中では一番低い金利でお金を借りることができます。

①利率固定方式

・奨学金完済まで一定金利で返済を繰り返す

・金利相場0.30%

②利率見直し方式

・5年を目安に利率を見直し、奨学金完済まで利率が変動する

・金利相場0.01%

消費者金融の金利

消費者金融の契約には分割払い・リボ払いで金利の実質年率が違い、支払い回数が増えると手数料負担が増え、完済までの金額が大きくなるのが特徴です。

①分割払い

・完済までの支払い回数を決め、3回以上の分割から手数料を含む金額で返済

・金利相場12.25~15.00%

②リボ払い

・毎月少額ずつ返済を継続し、手数料を含む金額の完済を目指す

・金利相場15.00%〜18.00%

毎月返済ができる金額によっても返済期間は変わる

借金完済までの返済期間は、毎月の返済金額に大きく左右されます。

同じ金額をローンで借入した場合、毎月の返済金額を高い契約で返済する方が、短期間で借金を返済することができます。

毎月の返済金額を高くすることで借金総額を抑えることができ、長期的に考えるとより多くのお金を残せるメリットがあります。

消費者金融機関の契約で利用される分割払い・リボ払いがわかりやすい例といえます。

分割払い契約では分割回数が少ないと毎月の返済負担は増加しますが、返済完了までが短期間で手数料負担も少なくて済みます。

リボ払い契約では少額返済のメリットはありますが、必然的に返済完了が長期化し、その分の手数料負担が家計に大きなダメージを与えます。

短期的・長期的で考えるとはっきりとしたメリット・デメリットがあり、どちらの契約が自分に適しているか慎重に検討する必要があります。

>>借金が500万円あって支払いが苦しい時に借金減額診断シミュレーターで、今の状況がどのくらい改善できるか調べてみる

借金500万円を毎月5万円返済だと何年で返済できるかシミュレーション

借金500万円という金額がどれくらいの負担になるのか、明確にイメージすることは難しいと思います。

借金500万円という金額がどれくらいの負担になるのか、明確にイメージすることは難しいと思います。

そこで住宅ローン・マイカーローン・消費者金融1社からのカードローンに分類し、それぞれの金利で毎月5万円返済していくとどうなるのかをシミュレーションします。

金利1.00%で住宅ローン目的で500万円借りたとき、返済回数104回・返済期間8年8ヶ月という計算になります。

次に金利2.50%でマイカーローンを契約した場合は、返済回数112回・返済期間9年4ヶ月となり、住宅ローンに比べ返済回数・返済期間が大きく増加していることがわかります。

注目すべきは金利5.00%で消費者金融1社から500万円の借金を作った場合で、計算すると返済回数130回・返済期間10年10ヶ月という驚きの数字が出ています。

この結果から500万円の借金に対し、毎月5万円の返済だけでは効率的な元本減少にはならず、現実的な借金完済は極めて難しいという結論になりました。

借金500万円が住宅ローンの場合の返済期間

住宅ローンを金利1.00%で契約し、借金500万円として住宅を購入した場合、毎月5万円を返済すると仮定し計算すると、借金完済までの支払い回数は104回という計算になります。

住宅ローン契約から借金500万円が完済できるまで、8年8ヶ月の時間が必要になります。

住宅という高額なローンを組むにあたって、毎月5万円という返済金額はやむを得ないでしょう。

しかしローン契約者の収入によっては、毎月5万円を安定して返済することが難しいというケースは決して珍しくありません。

毎月返済を重ねても約8年という長期間になることを考慮し、余裕を持って返済に臨まなければ、お金のトラブルに発展する確率は高くなるでしょう。

借金500万円がマイカーローンの場合の返済期間

自動車購入にマイカーローンの利用を考える人もいるでしょう。

例えば金利2.50%で借金500万円のマイカーローンを契約し、毎月5万円ずつ借金を減らしていくと仮定します。

すると完済までの支払い回数112回、完済までの返済期間9年4ヶ月という計算になります。

毎月5万円の支出を継続しても約10年間も借金から解放されないという結果に、驚いた人もいるのではないでしょうか?

しかしマイカーローンの金利相場から考えても、年率2.50%の金利は決して高い金利ではありません。

マイカーローン契約の中には3.00%などの金利で返済するプランもあり、このシミュレーションで算出した60万円分の返済負担は比較的マシな方といえます。

借金500万円が消費者金融1社からのカードローン場合の返済期間

消費者金融は比較的審査がやさしく、一般的にお金が借りやすいイメージがあります。

ここでは消費者金融カードローンを金利5.00%で契約したと仮定し、500万円をどれくらいの返済期間で返すことができるのかを見ていきましょう。

計算によると毎月5万円ずつ継続で返済していく場合、完済までのトータル回数は130回という計算になります。

返済総額にすると最終的に650万円を返済することになり、返済期間は10年10ヶ月という結果になりました。

毎月の返済を怠ることなく継続しても、500万円完済まで10年を超えてしまうことに留意すべきでしょう。

元の借金より150万円も多く返済が必要という事実に驚いたかもしれませんが、これは消費者金融の金利が他のローン契約に比べ高いという理由があるためです。

>>借金が500万円あって支払いが苦しい時に借金減額診断シミュレーターで、今の状況がどのくらい改善できるか調べてみる

借金500万円を毎月10万円返済だと何年で返済できるかシミュレーション

次に住宅ローン・マイカーローン・消費者金融1社からのカードローンで、借金500万円を毎月10万円返済したときのシミュレーションを解説します。

次に住宅ローン・マイカーローン・消費者金融1社からのカードローンで、借金500万円を毎月10万円返済したときのシミュレーションを解説します。

金利1.00%で住宅ローンを利用した場合、返済回数51回・返済期間4年3ヶ月となり、5万円返済に比べ約4年の返済期間短縮が実現できます。

金利2.50%のマイカーローンでは返済回数53回・返済期間4年5ヶ月となり、約5年の返済期間短縮が可能です。

金利5.00%で消費者金融1社から借入したとき、返済回数56回・返済期間4年8ヶ月となり、返済期間が約6年短縮できるという結果になりました。

このように同じ500万円の借金を同じ金利で契約しても、毎月の返済金額が高ければ高いほど返済期間を短縮でき、トータルの借金総額を抑えることができます。

可能な限り毎月の返済金額を上げたいところですが、収支の都合でそれが誰でもできる簡単なことではないという現実があります。

借金500万円が住宅ローンの場合の返済期間

住宅購入の方法として住宅ローンを金利1.00%で契約し、借金500万円を毎月10万円ずつ返済していけば、トータル51回の返済で借金を完済することができます。

毎月5万円の契約では8年8ヶ月の返済期間が必要なのに対して、4年3ヶ月という返済期間で借金問題から解放される結果になりました。

また返済総額も金利だけで考えても510万円に抑えることができるため、借金問題は短期完済できる契約で返済するほうが賢明です。

毎月10万円という返済金額も、家賃と持ち家で考えた場合のメリットを考慮するならば、その価値はあるといえるでしょう。

しかし毎月コンスタントに10万円を支出できる収入がなければ、他の支出を抑えてローン費用に充当させるなどの対策が必要です。

借金500万円がマイカーローンの場合の返済期間

マイカーローンを金利2.50%で契約し毎月10万円を返済に充てると、借金500万円を完済するまで返済回数53回、返済期間は4年5ヶ月という計算になります。

毎月10万円を借金返済に支出することは簡単ではありませんが、借金総額が毎月5万円の契約に比べ30万円のコストダウンが見込めるメリットは魅力的です。

また返済期間も4年弱と大幅に短縮できるので、同じ500万円の借金をするならできる限り、毎月の返済金額を高く設定して契約することが望ましいでしょう。

しかし返済金額を上げ過ぎてしまうと収支のバランスを崩し、毎月の生活に支障がでるというリスクも覚悟する必要があります。

500万円の借金を早期完済させるには、収支管理の徹底をしなければ相応のリスクを伴うことを理解しておきましょう。

借金500万円が消費者金融1社からのカードローン場合の返済期間

消費者金融カードローン契約は他のローンに比べ金利が高い傾向にあります。

そのため毎月の返済金額が高く契約するほど、借金完済までの期間が短くなるメリットが生まれます。

消費者金融カードローンで500万円を借入し、金利5.00%で毎月10万円を返済すると、トータル56回の返済回数で借金完済が可能です。

返済期間は4年8ヶ月という計算になり、借金総額は560万円まで抑えることができます。

毎月5万円返済する契約と比較し90万円もの返済金額削減が見込まれるため、消費者金融でお金を借入るときは毎月の返済金額をいかに高く設定できるかが重要なポイントになるでしょう。

このシミュレーションでは金利5.00%という、消費者金融カードローン契約において比較的低い金利で計算しています。

平均金利相場は15.00%〜18.00%ということに留意し、500万円のような高額な借金をするときは、慎重な契約と返済プランの熟考が必須条件となるでしょう。

>>借金が500万円あって支払いが苦しい時に借金減額診断シミュレーターで、今の状況がどのくらい改善できるか調べてみる

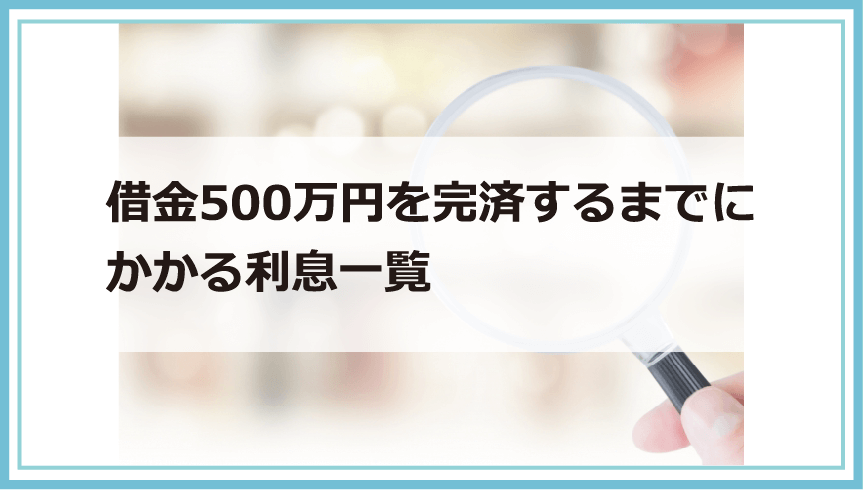

借金500万円を完済するまでにかかる利息一覧

ローン契約は借金の目的別に多くの種類があり、それぞれで相場金利も様々です。

ローン契約は借金の目的別に多くの種類があり、それぞれで相場金利も様々です。

住宅ローン・マイカローン・奨学金・消費者金融の4種類の契約で、およそ500万円の借金をしたときに、必要な金利・利息・返済総額を一覧にまとめています。

一番低い金利でお金をかりることができるのは奨学金です。

奨学金は生活困窮により学業継続が厳しい学生が対象になる借金のため、生活に悪影響の少ない低金利でお金を借りることができます。

次に住宅ローン・マイカローンの順番で金利が高くなり、最も高金利な契約が消費者金融の金利です。

金利15.0%という消費者金融カードローンでは比較的低い金利でシミュレーションしても、利息換算で750,000円というお金が必要になります。

金利の数字がいかに返済金額に影響を及ぼすのかよくわかる結果になりました。

| 金利 | 利息 | 返済総額 | |

|---|---|---|---|

| 住宅ローン | 1.00% | 121,547円 | 5,121,547円 |

| マイカーローン | 2.50% | 319,326円 | 5,319,326円 |

| 奨学金※貸与額480万円の場合 | 0.27% | 133,440円 | 4,933,440円 |

| 消費者金融 | 15.0% | 750,000円 | 5,750,000円 |

>>借金が500万円あって支払いが苦しい時に借金減額診断シミュレーターで、今の状況がどのくらい改善できるか調べてみる

借金500万円が消費者金融から借入の場合には完済は難しい

消費者金融から500万円の借金をすると契約内容にもよりますが、多くの場合で借金地獄という状況に追い込まれるでしょう。

消費者金融から500万円の借金をすると契約内容にもよりますが、多くの場合で借金地獄という状況に追い込まれるでしょう。

借金地獄とは高金利による利息が返済の負担を増加させ、毎月契約を遵守して返済を継続しても、借金完済の道筋が立たないライフスタイルを指します。

例えば消費者金融から金利10.0%で500万円の借金を作ったとき、毎月5万円の返済で契約すると借金がなくなるまで約18年かかります。

この途方もない長期化の理由は、契約で規定される高金利にあります。

返済期間を短縮するため毎月10万円で返済しても、約5年間・150万円近い利息が発生します。

毎月の返済金額が利息の負担と相殺され、いつまで経っても借金元本が減らない最悪の悪循環になることを知っておきましょう。

毎月5~10万円の返済だと元金が減らない、利息にもならない

消費者金融で借金をすると危険という認識をもつ人は少なくありません。

それはローン契約の金利が高く、借金完済まで返済する利息負担が非常に重いのがひとつの要因でしょう。

消費者金融から500万円を借金し、金利10.0%の契約で利息を払うと仮定します。

このときの毎月5万円返済した場合、返済年数は約18年・返済総額は一千万円近くにまで膨れ上がるという計算になります。

仮に毎月10万円返済しても700万円近い返済総額になり、消費者金融の利息負担の厳しさが際立つ計算結果が出ています。

金融機関のローンには金利10.0%を超える契約もあり、毎月5万円程度の返済を継続しても、なかなか借金元本が減らないという事実があります。

状況によっては利息を払うためだけの返済を繰り返すという悪循環になってしまいます。

毎月10万円以上の返済できたとしても利息がやばい

消費者金融から500万円を借入し、金利10.0%で毎月10万円で返済すると仮定します。

毎月10万円という高額な支出を繰り返しても、約5年間は借金の返済に頭を抱える生活が続くことになります。

また借金完済までに支払う利息の総額は約150万円となり、15ヶ月近く利息負担分だけを払っている状況が継続するという結果になりました。

500万円の借金を完済するまでに必要なお金を考慮すれば、消費者金融で500万円の借金をするリスク・利息のやばさが明確に理解できるでしょう。

どうしてもお金が必要な場合でも、消費者金融など比較的高金利なローン契約は、借金完済が難しくその後のライフスタイルに大きな影響を及ぼすことは間違いありません。

>>借金が500万円あって支払いが苦しい時に借金減額診断シミュレーターで、今の状況がどのくらい改善できるか調べてみる

借金500万円を早く完済する方法

500万円の借金を返すことは、ご承知の通り容易なことではありません。

500万円の借金を返すことは、ご承知の通り容易なことではありません。

ローンを組んだ金利・契約内容に関わらず、どんな選択をとったとしても、借金完済までは莫大な労力とお金がかかります。

借金500万円の早期返済を目指すのであれば、毎月の返済金額を上げて返済期間をできるだけ短くし、借金に支払うお金を減らすことを考えてください。

返済金額を上げると収支のバランスに悪影響が起こることがあり、自力での解決が難しいと判断することも必要になります。

法的解決策を選択すると決断したら、まず最初に減額診断を利用して自分で大まかな状況を把握します。

次にできるだけ早期に弁護士に相談し、状況が悪化する前に過払金の請求・債務整理を進めてください。

>>借金が500万円あって支払いが苦しい時に借金減額診断シミュレーターで、今の状況がどのくらい改善できるか調べてみる

利息を少なくする為にも返済期間を短くする=月々の返済額を上げる

500万円という借金の金額を考慮すると、借金の早期完済は利息総額をどれだけ抑え借金元本を減らせるかがポイントになります。

返済期間を短くする法方

①毎月の返済金額を高くする

②繰り上げ返済を利用する

具体的な方法として毎月の返済額を上げ、完済までの返済期間を短縮することを目指しましょう。

前述した通り返済回数が多くなると借金総額が増え、元本500万円の借金にどんどん利息が上乗せされてしまいます。

借金返済プランを考えるときは返済期間の短縮=月々の返済額を上げることを常にイメージすることが大事です。

臨時収入やボーナスが入った月は毎月の返済金額にプラスして、リボ払いの繰り上げ返済で任意のお金を追加返済すれば、着実に返済期間を減らすことができるでしょう。

過払い金がないか確認をしてみる

500万円をローン契約で借入すると、完済までの期間が長期化することが予想されます。

中にはローン契約中に賃金業法が改正され、契約金利が現在の法律でグレーゾーンとして扱われている利率で返済を継続している人がいるかもしれません。

グレーゾーン金利とは

・2010年6月の法改正前にあった出資法・利息制限法の上限金利の違いにより生じた金利

・利息制限法の上限金利20%を超えた利息を過払い金と呼び、過払金請求により金銭を回収することができる

自分の契約が過払金が請求できるグレーゾーン金利が含まれるか確認するには、ホームページから減額診断を利用する方法をお勧めします。

減額診断という言葉に戸惑うかもしれませんが、実際には匿名で3つの項目だけを入力すれば、グレーゾーン金利の有無が判断できます。

効率よく借金500万円を減らす現実的な対処法になるため、過払金を請求できるのであれば必ず行動すべきです。

毎月の返済額が負担であれば債務整理が妥当

借金500万円を早期完済させる現実的な行動として、債務整理で法的に借金問題を解決させるという方法があります。

そして債務整理とセットで考えていただきたいのが、弁護士など専門家への相談です。

弁護士にお世話になるような状況は、極力避けたいと考える人は少なくありません。

しかし壁越推量な借金返済プランを推し進め自力で借金問題を解決しようとすることは、残念ながら借金問題の解決を遅らせる原因になることもあるのです。

任意整理・自己破産・個人再生・特定調停の4つの選択肢から、弁護士と相談し必要であれば裁判所も利用することで、多角的に500万円の借金問題を解決させましょう。

「大袈裟に考えなくても、借金問題はなんとかなる」と楽観的に考えられるほど、500万円という借金は簡単に返せる金額ではありません。

債務整理には借金問題解決の代償として、ライフスタイルに影響するデメリットも多数存在するため、アフターケアも対応できるよう必ず弁護士と慎重に進めてください。

✅毎月の返済が1社以上or

✅半年以上払っている人は

借金を減らせる可能性があります。

借金を返すのがしんどい方に。

※いくら減らせるか無料・匿名で試せます。

<診断しても依頼にはなりません>

――――――――――

グリーン司法書士法人・行政書士事務所

\【簡単1分】質問に答えるだけ/

しんどい返済生活から抜け出したいなら

↓職場・家族、誰にもバレずに試せます↓

―――――――

弁護士法人サンク総合法律事務所

\【簡単1分】質問に答えるだけ/

↓しんどい返済生活から抜け出したいなら↓

―――――――

| この記事の監修者 | 山口学 |

|---|---|

| 自己紹介 | 株式会社トイントの代表取締役。「債務解決サポート」の編集・監修を行っています。10年以上のWEBメディアの運営・管理経験を活かし、最新のトレンドや現実事例を元にした情報提供に力を注いでいます。 |

| 事務所 | 株式会社トイント |

| 法人番号 | 5120001190113 |

| @saimukaiketsu1 | |

| お問い合わせ | ※下記フォームよりご連絡をお願いします。 フォーム |

・TOPへ戻る >>債務整理・借金問題を解決したいなら債務解決サポート