ポケットカード(P-oneカード)はやばいという口コミや評判がインターネットで流布されているようですが、ポケットカードは金融庁や経済産業省から許可を受けた正規業者のため、本来安心安全に利用できるカードです。

しかし、クレジットカードは手数料がかかるため、ポケットカードの規約や特徴を正しく理解することは欠かせません。

理解なしに利用すると思わぬ落とし穴にはまってしまい、あたかもポケットカードに問題があるかのように誤認してしまいます。

ポケットカードの特徴はなんといっても請求時の1%割引ですが、当然対象外の利用もあります。

また、リボ払い専用カードもあるため、支払方法を変更しないと返済総額が高額になる可能性も否定できません。

ポケットカードの持つデメリットを限りなく減らせるように、申込前にきちんと把握しておくことが大切です。

- ポケットカードは規約や特徴の把握が肝要

- ポケットカードは請求時に1%割引がある

- ポケットカードは追加カードの維持費がかかる

- ポケットカードはリボ払い専用カードがある

- ポケットカードは安心して利用できる

- ポケットカードの審査は甘くない

今すぐ借りれる【最新版】<審査通過のポイント3つ>

①記入ミスに注意 ②提出書類(免許証など)の添付忘れ ③限度額は必要な分だけプロミス:土日祝も即日可・30日無利息

●web申込で郵送物なし●おまとめ・借り換え

在籍確認の電話は原則なし 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 SMBCグループの安心感『プロミス』

簡単申込「プロミス」在籍確認は原則【電話なし】

WEB申込時にカード不要を選択で【郵送物なし】 ↓女性専用窓口はこちら↓

【特別枠】普段使っているサービスで借り入れ

銀行カードローン 特徴※各銀行口座がなくても利用可能 >>auじぶん銀行カードローン au IDをお持ちの方におすすめ >>みずほ銀行カードローン みずほ銀行の口座を お持ちの方におすすめ >>楽天銀行のカードローン 楽天サービスを お使いの方におすすめ >>オリックス銀行カードローン 年利1.7%~14.8%※限度額800万円まで >>ドコモSMTBネット銀行カードローン 新規契約で最大で現金36,500円プレゼント

年2.64%~年14.94%(年0.5%金利優遇:年2.14%~年14.94%)

>>今すぐお金を借りる【最新ランキング】<<

>>今すぐお金を借りる【最新ランキング】<<>>この記事の監修者情報

ポケットカード(P-oneカード)がやばいと言われる理由を口コミ・評判から調査

ポケットカード(P-oneカード)はネットでの口コミや評判を調べると、やばいという意見が出てきます。

以下の理由からやばいと言われていますが、実際にポケットカード(P-oneカード)はやばいのか調査しました。

- 架空請求や詐欺メールが届く

- リボ払い専用カードがある

- 1%割引の対象にならない場合がある

- サービスの低下を招く規約変更がある

- 追加カードや手数料や年会費がかかる

- 電話がなかなかつながらない

ポケットカードの会員には架空請求や詐欺メール、電話などを受けたことがある人がいるようですが、これらはすべて悪徳業者が行っているものであり、ポケットカードは一切関係ありません。

リボ払いは期間が長くなればなるほど利用者の負担が大きくなる支払方法ですが、ポケットカードにはリボ払い専用カードが存在しており、自動的にすべての利用がリボ払いになります。

また、1%割引対象外となる取引があることも事前に通知していることであり、ETCカードや家族カードに発行手数料や年会費がかかることも規約に記載があります。

以上のような理由は、利用者の確認や理解が十分でないことによって生じていることであり、ポケットカード側に何ら非はありません。

しかし、還元率が下がるなどのサービス低下や電話がつながりにくいなどは改善の余地があるため、やばいと言われても仕方がありません。

もっとも、これらもポケットカードに限ったことではなく、他社も似たような問題があります。

身に覚えがない請求が詐欺メールや電話・郵便が届く

ポケットカードから身に覚えがない請求が、メールや電話、郵便などの方法で届くことがあります。

ポケットカードはなりすましメールを防止するために、正しい送信元からのメールのみ到達するDMARC認証などの対策をしており、ポケットカードに問題があって詐欺メールなどが届くわけではありません。

詐欺被害に遭わないようにするためには以下のことが大切です。

- 反応しない

- 送信者を確認する

第一に、身に覚えのないメールや郵便を開封したり、電話に出たりしないことです。

もし開封したり、電話に出てしまったときは、警察や消費生活センターなどの然るべき部署へ連絡して自分で対応してはいけません。

または、ポケットカードからの連絡は送信元や発信元が決まっているため、あらかじめ確認しておくことが大切です。

- ctr.pocketcard.co.jp

- pinf.pocketcard.co.jp

- mag.pocketcard.co.jp

- ft.family.co.jp

- pccmx.pocketcard.co.jp

- fmcmx.pocketcard.co.jp

- neps-inf.pocketcard.co.jp

- nepsg-inf.pocketcard.co.jp

- pocketcard.co.jp

- sok.pocketcard.co.jp

- wkh.pocketcard.co.jp

ポケットカードを騙る架空請求業者がいる

架空請求で多いのがメールを使用したもので、不特定多数に対して類似の文面を送りつけ、不当に金銭を要求したり、偽サイトへ誘導して個人情報を盗み取ったりします。

そのため、メールに記載されたURLには不用意にアクセスせず、送信者を確認することが大切です。

ポケットカードを騙る架空請求業者は、株式会社ポケットカードやポケット○○などの似た名称を用いて、ポケットカードと勘違いさせて支払わせることが目的です。

ポケットカード(P-oneカード)の運営会社は「ポケットカード株式会社」。

架空請求業者はさまざまな文面で支払いへ誘導させようとするため、心理的に追い詰められることもあります。

不安なときは弁護士などの専門家に相談し、決して支払いをしてはいけません。

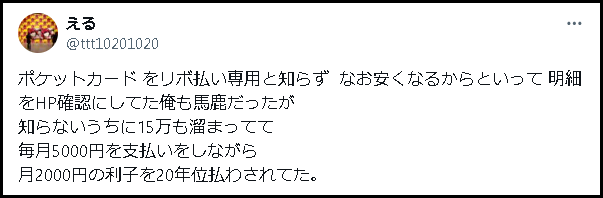

「勝手にリボ払いになっていた」という口コミも多い

ポケットカードの利用者には次のように勝手にリボ払いになっていたという情報も多いです。

ポケットカードからリボ払いにしろって執拗にメールくるの恐ろしい。

しかもはじめはリボ払いがデフォになってたから恐ろしい。。。(引用:X(旧Twitter))

しかし、リボ払いはカード会社が強制できるものではないため、リボ払い専用カードに申し込んだ、または申込時にキャンペーンなどでリボ払いに設定したことが考えられます。

ポケットカードが取り扱っているリボ払い専用カードは以下のとおりです。

| ショッピングリボ払い専用カード | ・P-one FLEXY ・夢展望カード P-one FLEXY ・コーナン FLEXY |

|---|---|

| ショッピングリボ払い専用(あと決め払い)カード | ・P-one Wiz |

| ショッピングリボ払い・キャッシングリボ払い専用カード | ・ファミマTカード ・Tカード プラス |

| TSUTAYA Wカード | ・島忠・HOME’S Tカード |

引用元:リボ払い | クレジットカードのポケットカード株式会社

また、ポケットカードにはすべての利用が自動的にリボ払いになる「ショッピングリボ宣言」もあります。

誤った操作や勘違いでリボ払いになっていたときは、支払方法を変更すればリボ払いを解除できますが、その月の請求金額が確定しているときは翌月以降からの変更となります。

100円未満の端数は1%割引の対象外

ポケットカードが発行するP-oneカードは、一部の利用を除いて請求時に自動的に1%割引されるサービスがあります。

そのため、10万円の買い物でカードを切ると9万9,000円の請求になります。

事前申込などの手続きも必要ありませんが、次の場合のようにサービスが適用されないときもあるため注意が必要です。

- 1回の利用金額が100円を下回るとき

- 100円未満の端数

1%割引はそれぞれの利用に対して適用されるため、決済金額が98円など1回の利用が100円を下回るときは対象外です。

また、550円など100円未満の端数があるときは、端数はすべて切り捨てになり、割引対象額は500円のため5円となります。

1%割引対象外の支払いがある(ETCカード・キャッシング・保険料など)

電話代や水道光熱費などの公共料金は、クレジットカードで支払いをしたときに、ポイント還元の対象外となることがあります。

しかし、P-oneカードの1%割引は公共料金の支払いも対象になります。

ただし、次のような利用は割引対象外です。

- サンリブ・マルショク店内、ポケットカードトラベルセンターでの利用

- ETCカードやキャッシングの利用

- 生命保険や損害保険の保険料

- 電子マネーやWEBマネーのチャージ

- 切手やギフト券などの金券

このように、生命保険や損害保険の保険料は割引が適用されませんが、国民年金保険料や税金などは割引が適用されます。

なお、クレジットカードの年会費を支払う必要があるときは、年会費の支払いも割引対象外となります。

P-one Wizはリボ払い専用カードで自動でリボ払いになる

P-one Wizは、1%割引に加えて税込1,000円の利用ごとに1ポケット・ポイントが還元されるお得なカードです。

年会費無料にもかかわらず、このような特典があるのはP-one Wizが年18.0%の手数料が発生するリボ払い専用カードだからであり、すべての利用が自動的にリボ払いとなります。

利用してから翌々月1日までは手数料は発生しませんが、支払方法を変更しない限り最少支払金額のみを支払うことになり、返済総額が高額になるおそれがあります。

(引用:X(旧Twitter))

もっとも、ずっと全額コースに支払方法を変更すればすべて一括払いになり、リボ払い手数料を支払わずに済むため、毎月一括払いが可能であれば変更するのが得策です。

年々の改悪によってやばいと言われている

ポケットカードは次のようにサービスが変更されたことが原因で改悪されたと騒がれています。

- Tポイントに交換できなくなった

- 実質的な還元率が下がった

2022年3月にTポイント(現在のVポイント)との交換を終了しましたが、Yahoo!がTポイントとの提携を終了したことによるものであるため、ポケットカードの改悪ではありません。

ポケット・ポイントの交換レートが0.5%で最も高かったTポイントへの交換が終了したことにより、ファミリーマート関連がおよそ0.4%、それ以外はおよそ0.3%が交換レートのため、実質的に還元率が低下しています。

しかし、還元率の低下は他社でも行われていることであり、ポケットカードだけがサービス低下しているわけではありません。

郵送の紙の利用明細が有料になった

ポケットカードの利用代金明細書は紙媒体とWeb明細の2種類がありますが、2021年10月1日支払い分から紙媒体は税込99円の手数料がかかるようになりました。

2円のクレジットカードの請求を支払うのにローソンで手数料110円。

なぜ、ペイペイなどのQR決済に対応しないの?

まじ頭きたからポケットカードに電話して速攻解約したわ。

まじ、2円の請求に郵送で請求書を送って、

コンビニ支払いの手数料110円ってどれだけ昭和なんだよ。 即解約よ!(引用:X(旧Twitter))

紙媒体の利用明細に手数料がかかるのはポケットカードだけではなく、自然環境に配慮した取り組みの一環でWeb明細へ移行してもらうことが目的のため必要経費といえます。

発行手数料は請求金額に合算されるため、別途支払う必要はありません。

なお、リボ払いや分割払い、キャッシングなどの利用があり、利用金額や残高などが利用明細に記載される場合や、75歳以上の会員であればこれまでどおり手数料無料で紙の利用代金明細書を発行できます。

ETCカードの発行に1,100円の手数料がかかる

ポケットカードが取り扱っているクレジットカードのうち、ファミマTカードとTカード プラスを除くカードは、ETCカードを追加発行するときに税込1,100円の発行手数料がかかります。

加えて、有効期限満了時の更新カード発行のときも同額の発行手数料がかかりますが、年会費は無料です。

発行手数料を無料にする方法はありませんが、ETCカードの発行手数料がかかるカード会社は珍しくありません。

なお、カードの発行手数料はカードの利用代金と合算して請求されますが、リボ払い専用カードであっても1回払いとして請求されます。

発行手数料は、カードのご利用代金と合わせてお支払いいただきます。

また、お支払いは1回払いとなります。(発行手数料はリボ払い対象外となります)

そのため、カードの発行手数料が請求される月は毎月の支払金額よりも多く支払うことになるため、高額ではありませんがお金を準備しておく必要があります。

家族カードは年間で管理費がかかる

ポケットカードでは本会員と同一生計にある配偶者や親、18歳以上の高校生ではない子どもを対象に最大3枚まで家族カードの審査ができます。

ただし、本会員が学生の身分であるときは家族カードを申し込むことはできません。

家族カードが発行できるカードのうち、以下のカード以外は年会費または管理費が発生します。

- P-one Wiz

- P-one FLEXY

- コーナンFLEXY

管理費は年間税込220円で変わりませんが、年会費はカードによって税込440円~税込2,200円と開きがあり、カードのランクが上がるにつれて高くなります。

なお、年会費と管理費ともに初年度無料のため、請求が来るのはカードが発行された翌年からです。

電話での問い合わせ先の対応が遅い

ポケットカードは電話で問い合わせをしたときの対応が遅いという情報もありますが、公式サイトによると、支払日の1日から数日間及び15日から月末までと確かに1ヶ月を通して混雑することが多いようです。

特に、12時から15時の間が集中するため、電話で問い合わせをするときはほかの時間帯にかけるのが得策です。

お客様センターの窓口(電話)がつながりにくい混雑日、時間帯

・毎月1日の支払い日から数日間

・ご利用明細が届く15日~月末頃

・つながりにくい時間帯は、特に12:00~15:00が混雑します。

もっとも、残高照会や登録情報の更新などは、直接オペレーターと会話しなくても会員ページや自動音声でも手続きできます。

また、問い合わせではカード番号が必要になることもあるため、電話をかけるときは手元に用意しておくとスムーズに問い合わせできます。

| P-oneカードの問い合わせ先 | |

|---|---|

| 電話番号 | 固定電話:0120-12-9255 携帯電話:0570-064-373 IP電話:06-7635-2677 |

| 受付時間 | 9:00~17:30(年始を除く) |

なお、問い合わせの多い事例は公式サイトの「よくあるご質問」にまとめてあるため、問い合わせ前に確認するのが鉄則です。

「審査に落ちた!」という評判もある

ポケットカードはクレジットカード会社であり、必ず審査を行って申込者の入会可否を判断しているため、以下の口コミのように希望に添えず審査に落ちることもあります。

クレジットカードカード審査落ちた。

先日ポケットカードというクレジットカード会社で

新規に申し込みをしました所

約一週間後に、審査落ちのハガキが来ました。(引用:Yahoo!知恵袋)

しかし、これはポケットカードに何らかの問題があるのではなく、自分がポケットカードの審査基準を満たしていないことが原因です。

つまり、問題があるのは自分であり、審査に落ちる可能性があるのは当然です。

もっとも、審査基準はカード会社によって異なるため、ポケットカードに通らなかったからといって他社でも通らないわけではありません。

また、審査落ちから6ヶ月以上経ってから再審査を申し込むと審査に通ることもあります。

ポケットカード(P-oneカード)は本当にやばい?口コミ・評判を調査

ポケットカード(P-oneカード)がやばいと言われる原因で一番多いのが次のようなリボ払い関連です。

Q.ポケットカードって、リボ払い詐欺ですか?

4〜5万円の残高で月々3000円のリボ払いになってて

利息が711円も取られましたA.ポケットカードを利用していますが、リボ払いになっていません。

一括で払っています。

何かのキャンペーン時にうっかりリボ払いにしたのではないのですか?(引用:Yahoo!知恵袋)

ポケットカードが発行しているカードにはリボ払い専用カードがあり、ずっと全額コースに支払方法を設定しない限り、年会費などを除いた利用分は自動的にリボ払いになります。

リボ払い専用カードでなくてもショッピングリボ宣言に申し込むと、1回払で決済してもすべてリボ払いとして請求されることになります。

そのため、リボ払いをしたくない人はこのようなポケットカードの特徴を正しく把握することが重要です。

そもそも、ポケットカードは以下のようなキャンペーンを不定期で行っているため、仕組みを理解すればやばいどころか利用者にとってメリットが大きいことがわかるはずです。

(引用:X(旧Twitter))

ポケットカード(P-oneカード)とは?基本情報

P-oneカードはポケットカードが取り扱うクレジットカードで、基本情報は次のとおりです。

| 国際ブランド | Mastercard Visa JCB |

|---|---|

| 年会費 | 0円~税込11,000円 |

| ポイント還元 | 一部を除いてあり |

| 利用限度額 | 230万円~300万円 |

| キャンシング限度額 | 150万円 |

| 海外旅行傷害保険 | ゴールドカード以上であり |

| 分割払い | 年15.0%~年17.95% |

| リボ払い | 年15.0%~年18.0% |

| 締め日 | 1回払い:1日 分割払いとリボ払い:末日 |

| 支払い日 | 1日 |

ポケットカードは提携カードやコラボカードを取り扱っていますが、国際ブランドが選択できないものもあります。

しかし、P-oneカードは4種のカードすべてで主要な国際ブランドのMastercardやVisa、JCBを選択できます。

P-oneカード最大の特徴は対象外の取引を除いて、決済金額から1%引かれた金額が請求されることです。

ポイント還元されないこともある税金や公共料金も1%割引対象のため、税負担を少なくできます。

一般カードとゴールドカード、リボ払い専用カードの3種類あり、年会費や手数料などが異なるため、自分の利用目的や条件に応じて選択するのが得策です。

ポケットカードが提携しているクレジットカード一覧

ポケットカードが提携しているクレジットカードは以下のとおりです。

- ファミマTカード

- ZOZOCARD

- DMM JCBカード

- コーナンカード/コーナンFLEXY

- カーエネクスitsumoカード

- あるあるカード

コンビニ大手のファミリマートと提携している「ファミマTカード」や、全国展開しているホームセンターのコーナンと提携している「コーナンカード」または「コーナンFLEXY」など、日々の生活をお得にできる流通系カードがメインです。

加えて、アパレル通販サイトZOZOTOWNと提携する「ZOZOCARD」や、インターネットビジネスを幅広く展開するDMM.comと提携する「DMM JCBカード」など、インターネットをお得に利用できるカードもあります。

さらに、伊藤忠エネクス系列でガソリン代の値引きを受けれる「カーエネクスitsumoカード」や、お得に車検整備を受けれる「あるあるカード」など、カーユーザーには魅力的なカードもあります。

P-oneカード<Standard>

| 国際ブランド | Mastercard Visa JCB |

|---|---|

| 年会費 | 無料 |

| ポイント還元 | 通常なし |

| 利用限度額 | 230万円 |

| キャンシング限度額 | 150万円 |

| 海外旅行傷害保険 | なし |

| 分割払い | 年17.95% |

| リボ払い | 年17.95% |

| 締め日 | 1回払い:1日 分割払いとリボ払い:末日 |

| 支払い日 | 1日 |

P-oneカード<Standard>は年会費無料で利用できる一般カードです。

同カードのほかのランクと異なり、通常利用してもポケット・ポイントは還元されないため、請求時1%OFFだけが適用されます。

ただし、キャンペーンなどでボーナスポイントが付与されるときは、ほかのランクと同じように付与されます。

また、国内海外ともに旅行保険は付帯していないため、特に海外旅行に行くときは保険に加入するのを忘れないよう注意が必要です。

分割払い及びリボ払いの手数料が年17.95%と高く、1回払いまたはボーナス払いの利用にしか適さないことや原則ポイント還元もないため、メインカードに向いているとは言えません。

P-oneカード<G>

| 国際ブランド | Mastercard Visa JCB |

|---|---|

| 年会費 | 税込3,300円 |

| ポイント還元 | あり |

| 利用限度額 | 230万円 |

| キャンシング限度額 | 150万円 |

| 海外旅行傷害保険 | あり(本人のみ最高2,000万円) |

| 分割払い | 年15.0% |

| リボ払い | 年15.0% |

| 締め日 | 1回払い:1日 分割払いとリボ払い:末日 |

| 支払い日 | 1日 |

P-oneカード<G>は年会費税込3,300円で持てるゴールドカードです。

年会費は1万円とするゴールドカードが多いため、安くゴールドカードを保有したい人や、卒業年度の1月から高校生でも申し込みができるため、早くゴールドカードを持ちたい人に向いています。

一般カードとの違いは通常利用でポケット・ポイントが還元されることや、旅行保険が付帯していること、分割払い及びリボ払いの手数料が年15.0%に下がることなどです。

しかし、ゴールドカードとしては利用限度額が230万円で一般カードと変わらないため、年会費分をポイントで賄えるほどカードを利用する人には最適ですが、あまり利用しない人には一般カードでも十分と言えます。

P-oneカード<Premium Gold>

| 国際ブランド | Mastercard Visa JCB |

|---|---|

| 年会費 | 税込11,000円 |

| ポイント還元 | あり |

| 利用限度額 | 300万円 |

| キャンシング限度額 | 150万円 |

| 海外旅行傷害保険 | あり(本人:最高5,000万円 親族:最高1,000万円) |

| 分割払い | 年15.0% |

| リボ払い | 年15.0% |

| 締め日 | 1回払い:1日 分割払いとリボ払い:末日 |

| 支払い日 | 1日 |

P-oneカード<Premium Gold>はP-oneブランドの最上位ゴールドカードです。

P-oneカード<G>との違いは利用限度額が300万円に増えること、旅行保険の最高額が5,000万円に増えて対象が親族にまで拡大することです。

年会費が税込11,000円かかりますが、本カードだけ3月からの1年間の利用金額が50万円以上になったときは、もれなく1,000ポケット・ポイントが進呈されるため、メインカードとして利用するのに適しています。

利用限度額が一般的なゴールドカードと同額のため、ステータスとしても保有価値がある上、空港ラウンジも無料で利用できます。

P-oneカード Wiz

| 国際ブランド | Mastercard Visa JCB |

|---|---|

| 年会費 | 無料 |

| ポイント還元 | あり |

| 利用限度額 | 230万円 |

| キャンシング限度額 | 150万円 |

| 海外旅行傷害保険 | なし |

| 分割払い | なし |

| リボ払い | 年18.0% |

| 締め日 | 末日 |

| 支払い日 | 1日 |

P-oneカード WizはP-oneブランドのリボ払い専用カードです。

そのため、カードを利用すると支払時に1回払いを選択していても自動的にリボ払いになってしまうため、リボ払い手数料を支払いたくなければずっと全額コースに支払方法を変更しなければなりません。

本カードには上位ランクはなく一般カードのみですが、同じ一般カードのP-oneカードとの違いは、リボ払い手数料が年18.0%と年0.05%高くなっていることです。

しかし、リボ払い手数料が上がったためか、ポケット・ポイントが通常利用でも貯まるようになっています。

そのため、ポイントを多く貯めたい人は本カードの利用が最適です。

ポケットカード(P-oneカード)のメリット

ポケットカード(P-oneカード)には次のようなメリットがあります。

- ほとんどの利用が1%割引

- 選択式の国際ブランド

- スピーディーなタッチ決済

- 魅力的な特典や保険

P-oneカードは一部の利用を除いてカード決済すると請求時に1%引きしてくれるため、使えば使うだけお得になるカードです。

国際ブランドはMastercardとVisa、JCBから選べるため、自分の好きなブランドでカードが作れます。

さらに、どの国際ブランドでもタッチ決済ができるため、対応した加盟店であれば暗証番号やサインなしでかざして支払いできます。

ほかにもポケット・ポイントや海外旅行傷害保険などの特典や付帯サービスを受けることができますが、カードのランクによって内容が異なるため、求める特典に応じたカードの申し込みが必要です。

支払いが1%割引を受けれる

ポケットカード(P-oneカード)が誇る最大のメリットが請求時の1%OFFです。

電子マネーのチャージやETCカードの利用金額など一部対象外となる取引もありますが、通常割引にならない国民年金保険料や税金などは対象です。

P-oneカード・ポケットカードのご請求時1%OFFの対象外の利用分はありますか?

以下ご利用分は「1%OFF特典」の対象外でございます。・サンリブ・マルショク店内ご利用分

・ポケットカードトラベルセンター

・電子マネー・WEBマネー チャージ(Edy・nanaco・au WALLET等)

・切手、各種ギフト券等の金券類

・生損保等の各種保険料

・ETCカードのご利用分

・キャッシングご利用分

・年会費

※各種税金、国民年金保険料は「1%OFF特典」の対象となります。

(引用元:P-oneカード・ポケットカードのご請求時1%OFFの対象外の利用分はありますか? | ポケットカードサイトよくあるご質問)

なお、利用金額100円ごとに1%OFFのため、100円未満の金額は割引なしになります。

対象となる利用金額が自動的に1%引かれてから請求されるため、申し込みや登録などの手続きは不要です。

さらに、割り引かれた金額は利用明細に記載されるため、お得を実感しやすい上、割引特典にありがちな上限額の設定もなく、対象の利用金額はすべて割引されます。

国際ブランドを3つから選べる

ポケットカード(P-oneカード)は国際ブランドを次の3つから選べます。

- Mastercard

- Visa

- JCB

国際ブランドの表示がある加盟店でしかクレジットカードは利用できないため、国際ブランドはシェア率で選ぶのが得策です。

もっとも、日本国内でしか利用する予定がない場合はどの国際ブランドでも問題ありませんが、海外でも利用を検討しているならシェア率が高いVisa一択です。

Mastercardはヨーロッパではシェア率が高いものの、ほかの地域であれば利用できない場合があり、JCBは日本人観光客が多い地域でなければ利用できない場合があります。

なお、ポケットカードが発行するコラボカードなどは国際ブランドを選べないものが多いです。

国内・国外でタッチ決済に対応

クレジットカードの決済方法といえば端末にカードを差し込むまたは通すのをイメージすると思いますが、端末にかざすだけで支払いできる非接触型決済、いわゆるタッチ決済もあります。

P-oneカードはどの国際ブランドもタッチ決済に対応しており、加盟店が対応していれば国の内外を問わずスピーディーな支払いができます。

タッチ決済は暗証番号入力やサインなどのクレジットカードが抱える面倒さは不要です。

不正利用を心配する人もいるかと思いますが、クレジットカードは支払時にカードを店員に渡すこともあり、従来の決済方法がかえってカード番号流出の可能性が高いです。

また、カードを持ったまま決済できるため、紛失防止にもつながります。

付帯保険や特典が多い

P-oneカードに付帯する保険や特典で主なものは次のとおりです。

- ポケット・ポイントの付与

- 購入商品安心保険

- 旅行傷害保険

ポケットカードではP-oneカードはもちろん、提携カードの提携先にポイントプログラムがなければ、1回払いで税込1,000円ごとに1ポイント、2回払い以上またはリボ払いで2ポイントが貯まります。

ただし、P-one Wizはリボ払いですが1ポイント、P-oneカードの一般カードはボーナスポイントしか貯まりません。

貯まったポイントは商品や他ポイントとの交換やキャッシュバックなどに利用できます。

保険はP-oneカードのゴールドカード2種に付帯しており、カードで購入した商品が破損や盗難に遭ったときに補償する購入商品安心保険や、国内または海外旅行中に病気やけがをしたときに補償する旅行傷害保険があります。

ポケットカード(P-oneカード)の審査は甘い?

クレジットカードに申し込むときは、少しでも審査通過率が高い会社を選びたいと思うのは当然であり、申込先の審査が甘いかどうか気になるものです。

しかし、クレジットカード会社は文字どおり顧客を信用して立替えし、立替金に手数料を乗せた金額の返済を受けて会社を運営しています。

ポケットカードは回収できなくなるリスクを負うことになるため、返済見込みがない申込者に対して入会を許可することはありません。

したがって、ポケットカードは自社で定めた審査基準に基づいて入会可否を判断しているため、審査が甘いことは絶対になく、他社のクレジットカードと比べて審査が通りやすいということはありません。

申し込み条件

ポケットカード(P-oneカード)の申し込み条件は次のとおりです。

- 高校生を除く18歳以上の方

- 自宅または携帯電話などで電話連絡が可能な方

- 安定した収入がある方、またはその配偶者

上記3点をすべて満たした人であれば申し込みできます。

安定した収入とは継続した定期的な収入のことであり、高収入を求めているわけではないため、パートやアルバイト、学生も申し込み対象です。

なお、高校生を除く18歳以上となっていますが、卒業見込の高校生であって卒業する年の1月1日から3月31日の間であれば、インターネット限定で申し込みを受け付けています。

高校生の申し込みにおいては安定した収入は求められないため、2点を満たすだけで申し込み条件をクリアできます。

申込方法・手順

ポケットカードは店頭またはWebで申し込みができます。

Web申し込みは次のような流れになります。

- 申し込みフォームで必要事項を入力

- 本人確認

- 審査

- カード受け取り

申込情報を送信する前には必ず入力内容を確認して誤りがないようにすることが大切です。

誤った内容で送信してしまうと虚偽申し込みを疑われる場合があります。

本人確認は特定の銀行口座を保有している人は銀行口座、申込内容と本人確認書類の住所が一致している場合はスマホで本人確認(eKYC)、住所が一致しない場合は本人確認書類などのアップロードなどの方法で行います。

本人限定受取郵便でも本人確認できますが、審査に時間がかかるのが難点です。

なお、審査の過程では入力した連絡先や勤務先に確認の電話が入る場合があります。

審査に通過するとカードが申し込みから2週間ほどで送られてきます。

申し込み時の必要書類

申し込み時に必ず提出が求められるのは本人確認書類です。

本人確認書類とは官公庁が発行した氏名及び住所、生年月日の記載がある公的証明書のことであり、必要事項が記載されたものであっても社員証などは該当しません。

また、提出先によって提出できる書類が指定されていることもあるため、あらかじめ確認する必要があります。

ポケットカード(P-oneカード)で提出できる主な本人確認書類は次のとおりです。

- 運転免許証

- 運転経歴証明書

- パスポート

- マイナンバーカード(個人番号カード)

- 住民基本台帳カード

- 在留カード

- 特別永住者証明書

- 外国人登録証明書

このように、顔写真付きの書類が好まれますが、顔写真がない健康保険証でも申し込みはできます。

ポケットカードには「後払いワイド」という後払いサービスもある

ポケットカードは後払いサービス「後払いワイド」も提供しています。

クレジットカードも後払いサービスの一種ですが、後払いワイドはカードはもちろん番号などもありません。

| サービス名 | 後払いワイド |

|---|---|

| 支払い日 | 1日 |

| 限度額 | 30万円(初回は10万円) |

| 支払方法 | 1回払い、分割払い、リボ払い |

| 支払う場所 | コンビニ、銀行 |

| 使える店 | タンタンショップ+Plusプラス、PCボンバーなどECサイト |

後払いワイドが利用できるECサイトで後払いワイドを指定すると、はじめての場合は必要事項の入力や本人確認書類のアップロードを済ませれば、短時間で審査結果が出て利用できます。

後日、コンビニ払いの場合は自宅に払込用紙が送られて来て、口座振替の場合は支払日に振替が実行されます。

なお、2回目以降は設定したIDやパスワードでログインするだけです。

限度額は30万円、分割手数料とリボ手数料はともに年15.0%ですが、初回利用のときは10万円までしか利用できません。

ポケットカード株式会社の評判はやばい?

| 社名 | ポケットカード株式会社 |

|---|---|

| 代表者 | 代表取締役社長 髙垣 晴雄 |

| 本社 | 〒105-0011 東京都港区芝公園1-1-1 住友不動産御成門タワー |

| 事業内容 | クレジットカード事業、融資事業、保険代理店事業 |

| 設立 | 1982年5月25日 |

| 資本金 | 143億7,414万円 |

P-oneカードやほかの提携カードを展開するポケットカード株式会社は、東京都港区に本社を置く一般企業です。

融資事業も行っており、日本クレジット協会や日本貸金業協会などの団体に加盟しているほか、与信に必要なシー・アイ・シーや日本信用情報機構などの信用情報機関にも加盟しています。

クレジットカードやキャッシングを事業とするためには、経済産業省や金融庁への登録が必要になりますが、ポケットカードはいずれも許可を得ており、正規の業者であることは疑いようがありません。

そのため、ポケットカード株式会社がやばいということはなく、やばいという評判は審査に落ちた人たちや、ポケットカードを騙る悪徳業者から被害を受けた人たちが声を上げている可能性があります。

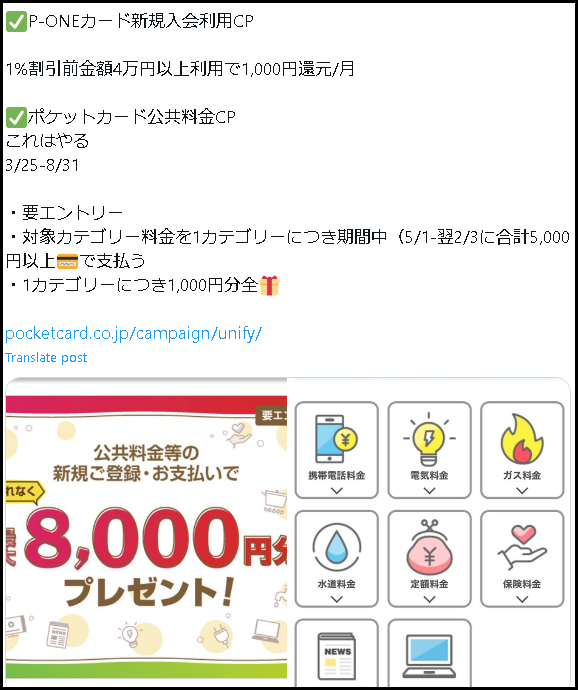

【最新】現在展開されているキャンペーン

ポケットカードは不定期にさまざまなキャンペーンを展開しており、2024年5月現在6つのお得なキャンペーンが実施中です。

その中で最もお得なものが「公共料金等新規ご登録キャンペーンもれなく最大8,000円分プレゼント」キャンペーンです。

キャンペーンにエントリーして、携帯料金や電気料金などの公共料金や保険料の支払いをはじめて登録した人を対象に、1つのカテゴリーにつき期間中に合計税込5,000円以上すれば、もれなく1,000ポイントが進呈されて最大8,000ポイント付与されます。

ただし、カテゴリーごとに支払先が限定されているため、それ以外で支払いをしてもポイントは付与されません。

本キャンペーンは昨年も開催されており、今後も不定期に開催される可能性があります。

まとめ:利用規約やカードの仕組みを理解すればやばいことはない

ポケットカードがやばいという口コミは、ポケットカードの利用規約や特徴をきちんと確認していないことが原因です。

ポケットカードに限らず何らかの契約や手続きをするときは、内容や規約を読んで自分に不利益がないか、どのような行為が不利益になるかを把握しておく必要があります。

特に注意したいのはクレジットカードで失敗しやすいリボ払いや、ポケットカードの最大の魅力である請求時1%割引です。

リボ払い専用カードがあることや支払金額が低いため返済総額が大きくなりやすいこと、請求時割引にも対象外の取引が一部あります。

このようなことをすべて理解しておけばやばいことはありません。

よくある質問

ポケットカード(P-oneカード)に対する誤解を解決せずに利用すると失敗につながるおそれがあります。

疑問の解消や理解の手助けをしてメリットを最大限に享受できるようによくある質問をまとめました。

ポケットカード(P-oneカード)の年会費はいくら?

ポケットカード(P-oneカード)の年会費はカードの種類によって次のように異なります。

| 種類 | 年会費(税込) |

|---|---|

| P-oneカード<Standard> | 無料 |

| P-oneカード<G> | 3,300円 |

| P-oneカード<Premium Gold> | 11,000円 |

| P-one Wiz | 無料 |

一般カードは無料で利用できますが特典が少なく、ゴールドカードは年会費がかかるが特典が多いため、費用対効果で判断するのが得策です。

ポケットカード(P-oneカード)でキャッシングは申し込みできる?

ポケットカード(P-oneカード)ではキャッシングも申し込めます。

しかし、ショッピングと別で審査となるため、審査に通るとは限りません。

カードの種類に関係なく限度額は150万円で、金利は年14.95%~年17.95%と高めです。

ただし、新規会員がはじめてキャッシングを利用するときは、借入日の翌日から30日間は無利息で利用できるため、賢く利用すれば利息の負担を減らせます。

ポケットカードから電話がきたのはなぜ?

ポケットカードから連絡があるのは大きく分けて次の2つです。

- 案内

- 督促

リボ払いやキャンペーンなどの案内は電話に出れなくても大丈夫ですが、督促の場合は問題です。

支払いを怠っているときに督促の連絡が来るため、電話に出れなかったときは必ずかけ直すことを徹底しなければなりません。

普通の状態が届くと強制解約や裁判手続に移行される場合があります。

どちらの要件か確証がないときは折り返し電話するのがベストです。

ポケットカード(P-oneカード)の審査は何日かかる?

ポケットカードの審査は最短でも1週間かかります。

カードを申し込みましたが審査結果はいつ頃メールで届きますか。

・店頭(対面)でお申し込みの場合

お申し込み頂いてから4週間程でカードをお届けとなります。・WEBからお申し込みの場合

WEBからのお手続き後、1~2週間程で審査結果をメール、SMSでご案内させて頂きます。

WEB申し込みは審査結果に1週間~2週間ほどかかった後にカードが郵送されてくるため、利用開始まではさらに時間がかかります。

店頭で申し込んだときはカードの受け取りまでに4週間程度かかるため、いずれにしても余裕を持って申し込むのが賢明です。

もっとも、審査状況や申込内容の不備があれば審査時間が長くなるため、審査回答までの時間は状況によって異なります。

最新版ランキング※当社調べ

【審査通過のポイント】①入力・書類間違いに気を付ける

②限度額は必要以上設定しない

③虚偽(ウソ)は書かない

プロミス

| 申込から融資実行 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

|---|---|

| 実質年率 | 2.50%~18.00% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 |

●初回30日間無利息●おまとめ・借り換え可 信頼のSMBCグループ

↓『プロミス』のポイント↓

✅アルバイト・派遣社員・パート・会社員・自営業者も申込可(安定収入があれば可)

✅20~50代の男女に人気NO1!

✅女性専用窓口あり

✅長期アルバイトの学生も可

✅審査通過後は口座にすぐ振込可

✅申込から融資実行まで最短3分

(申込み時間や審査により希望に添えない場合あり)

✅50万円以下なら免許証のみで申込可

✅担保・保証人不要

✅Web完結申込で自宅への郵送物なし

✅誰にもバレない体制が充実

✅web申込で郵送物なし※申込時にカード不要を選択

✅Web明細でカードレス可

✅振込での返済可(自動引落としも可)

✅毎回借りる時は口座に24h即日振込も可

✅コンビニATMでもいつでも借りれる

✅土日祝でも今日中(当日)に借りれる

✅1万円を1ヵ月借りて利息146円

✅5万円を1ヵ月借りて利息731円

✅初回借り入れから30日間利息なし

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単!在籍確認は原則電話なし/ ↓女性専用窓口はこちら↓

【特別枠】普段使っているサービスで借り入れ

| 銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行のカードローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>オリックス銀行カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

・TOP お金を借りる方法・ランキングへ戻る >>今すぐお金を借りる方法なら即日借りたい人に必要な事が知れる お金借りるEX