在籍確認とは申込書に記入した勤務先に本当に所属しているかを確認する方法であり、カードローンの審査プロセスの中では高いハードルのひとつです。

一般的には在籍確認は記入した勤務先への電話により実施されます。

TVCMなどでも有名な消費者金融のアコムでも電話による在籍確認はあるのでしょうか。

アコム公式ホームページの「よくある質問」ページには下記のように記されています。

Q.勤務先に在籍確認の電話がかかってきますか?

A.原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用:アコム公式FAQ|カードローン・キャッシングならアコム

ただし、電話以外の方法による在籍確認は必ずおこなわれます。また、実際には必要に応じて電話による在籍確認が実施される場合もあります。

アコムの審査の際の在籍確認の方法や、電話による確認が行われた際の実際の連絡方法や、周囲に申し込みがバレないようにするための注意点などを詳しく解説します。

- アコムのカードローン審査では原則、電話での在籍確認なし

※原則、電話での確認はせずに書面やご申告内容での確認を実施

- アコムの在籍確認電話は事前に本人に連絡がある

- アコムの在籍確認はプライバシーに配慮して個人名で電話をかけてくる

- アコムの在籍確認は本人が不在でも勤務が証明できればOK

- 在籍確認で虚偽対応をした場合には信用情報にキズが付きカードローンは利用できなくなる

今すぐ借りれる【最新版】<審査通過のポイント3つ>

①記入ミスに注意 ②提出書類(免許証など)の添付忘れ ③限度額は必要な分だけプロミス:土日祝も即日可・30日無利息

●web申込で郵送物なし●おまとめ・借り換え

在籍確認の電話は原則なし 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 SMBCグループの安心感『プロミス』

簡単申込「プロミス」在籍確認は原則【電話なし】

WEB申込時にカード不要を選択で【郵送物なし】 ↓女性専用窓口はこちら↓レイク:バレずに借りれる

\在籍確認は原則電話なし※・郵送物なし/

申込から融資実行 最短25分(申込状況による)※15秒診断あり 金利 4.5%~18.0% 必要書類 50万円以下:原則本人確認書類のみ

↓審査に不安な方は15秒かに診断から↓

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

↑【審査通過のコツ】①入力・書類間違いに気を付ける ②限度額は必要な額だけにする ③ウソは書かない

【特別枠】普段使っているサービスで借り入れ

銀行カードローン 特徴※各銀行口座がなくても利用可能 >>auじぶん銀行カードローン au IDをお持ちの方におすすめ >>みずほ銀行カードローン みずほ銀行の口座を お持ちの方におすすめ >>楽天銀行のカードローン 楽天サービスを お使いの方におすすめ >>オリックス銀行カードローン 年利1.7%~14.8%※限度額800万円まで >>住信SBIネット銀行カードローン 新規契約で最大で現金36,500円プレゼント

年利1.99%~14.79%

>>今すぐお金を借りる【最新ランキング】<<

>>今すぐお金を借りる【最新ランキング】<<>>この記事の監修者情報

アコムの在籍確認の電話は原則なしだが在籍確認は絶対にある理由

アコムのカードローンの審査では、申込書に記入されている勤務先に本当に所属しているかの在籍確認は必ずおこなわれます。

アコムのカードローンの審査では、申込書に記入されている勤務先に本当に所属しているかの在籍確認は必ずおこなわれます。

電話を利用した確認は、申込者の在籍確認の方法のひとつです。

在籍確認が必ず実施される理由は、カードローンの審査のポイントとして最も重視される返済能力の確認です。

そのために申込者は、以下の2点を証明する必要があります。

- 企業や団体などに継続して勤務している

- 毎月安定した収入を得ている

この勤務実態を確認する方法が電話による在籍確認です。そして、安定した収入を確認する方法が収入証明書による証明です。

アコムでは電話による在籍確認は原則不要となっていますが、提出書類の審査による在籍確認は必ずおこなわれます。

在籍確認は返済能力(安定収入)を確認するために必須

アコムのカードローンの審査の過程では、返済能力を判定するために在籍確認は必ずおこなわれます。

返済能力とは…

ローンの返済にあてるお金をどれくらい生み出せるかの能力、審査の際には継続的な返済能力が重視されます。

アコムなどの消費者金融ではローン契約の際に申込者の返済能力を確認することは、貸金業法によって義務付けられています。

貸金業法 第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法 | e-Gov法令検索

返済能力の確認は主に次の方法でおこなわれます。

- 勤務先への在籍確認

- 収入証明書類による安定した収入の確認

- 信用情報の照会

電話連絡という方法を使用しないとしても、在籍確認はローン審査の過程で必須事項なのです。

在籍確認では勤務している実態(保険証や給料明細など)を証明する必要がる

在籍確認とは申し込みの際に記入した勤務先への勤務実態の確認です。

そのため電話確認が行われなかったとしても、実際に継続的に勤務していることを書類などの提出で証明する必要があります。

勤務実態は以下の書類の提出により確認されます。

- 勤務先名が明記してある社員証

- 収入証明書類

- 給料明細

- 健康保険証

在籍確認ができる書類は給与明細や源泉徴収票、課税決定通知書などが該当し、勤務先名が記載されている勤務先あるいは公的機関が発行した書類が該当します。

健康保険証は、勤務している会社が加盟している健康保険組合が発行した勤務先名が明記されているものに限ります。国民健康保険証では証明できません。

在籍確認は単に勤務先に通勤しているかを確認するわけではありません。勤務している企業や団体から実際に安定した収入を得ているかを証明するために実施されています。

そのためアコムの審査過程をよりスムーズに進行させるには、給料明細あるいは収入証明書類などの収入実態が把握できる書類の提出がおすすめです。

勤務先に在籍確認の電話がある場合はタイミングはいつ?

アコムの審査では電話による在籍確認は原則不要とされていますが、書類提出による在籍確認の状況によっては電話連絡が実施されます。

在籍確認の電話連絡は、提出書類による審査の最終段階と考えて間違いありません。むしろ、審査の過程が順調に進行しているとも考えられます。

また、電話による在籍確認のタイミングは申し込み方法によって異なります。

- 自動契約機(むじんくん)からの申し込み

- WEB完結申し込み

- 電話による申し込み

それぞれの方法による申し込みの際の、在籍確認のタイミングを事前に把握しておくことはとても重要です

在籍確認は審査の終盤ごろに行われる

アコムのカードローンの申し込みの流れで在籍確認は最終段階で行われます。

申込書や提出書類および信用情報の紹介などをもとに審査をして、アコムの融資基準を満たしている方が対象です。

つまり、在籍確認は審査の最終ステップと位置づけられます。

在籍確認は電話連絡にせよ証明書類で確認するにせよ、アコム側にとっても手間がかかるステップになるので最終的な確認作業として位置付けていると考えられます。

また、電話連絡をしたにもかかわらず審査が不通過になるような事態はさけたいとのアコム側の本音もあるのではないでしょうか。

職場に電話をかけたうえで審査が通らなかった場合には、申請した方も落胆するでしょうし、クレームにつながる恐れも考えられます。

前向きに考えるのであれば、在籍確認が求められるということは審査を通過する可能性がきわめて高くなっていると判断できます。

自動契約機(むじんくん)の場合の在籍確認のタイミング

自動契約機(むじんくん)とは、日本全国に設置されている、カードローンの自動契約機です。カードローンの申し込みから審査をおこない、通過した方にはその場でローンカードが発行されます。

自動契約機(むじんくん)での申し込みから審査完了までの時間は最短20分、その中で以下の手順で確認がおこなわれます。

- 申込書提出

- 審査(機械審査)

- 信用情報照会

- 在籍確認

申込内容が必要条件を満たしているかを判断する機械審査と信用情報の状況で、審査通過の可否はほぼ判断されていると考えられます。

自動契約機(むじんくん)から申し込んだ場合は、

- 最短時間で審査をおこなう

- 最小限の提出書類ですすめる

などの理由から電話による在籍確認がおこなれる場合が多いかもしれません。

申込者は当然むじんくんの前に座っているので、職場に電話をかけても当然本人は不在です。「ただいま籍を外している」、「本日は休んでいる」などの回答があればOKです。

WEB完結の場合の在籍確認のタイミング

アコムのカードローンはPCやスマートフォンからのインターネットを利用した申し込みも可能です。必要書類の提出なども同時にWeb上で完結し、24時間365日いつでも申し込めるので、現在ではカードローン申し込み者の半数近くがインターネット経由といわれています。(WEB完結のキャッシングで電話なしでお金を借りるなら)

インターネット申し込みの場合は、申し込みページで必要事項を入力し書類を提出したタイミングで、まずは申込者の携帯電話に本人確認の電話が入ります。

本人確認完了後に、提出書類の審査による在籍確認、もしくは、電話による在籍確認の実施にすすみます。

そして、もしも電話による在籍確認が必要な場合でも、電話をしてよいかどうかの確認が必ずあります。

いきなり職場に電話されることはないので安心してください。

またWeb完結型の場合は24時間いつでも申込可能ですが、申し込み時間によっては本人確認が翌日になる場合も考えられます。

アコムカードローンのインターネット申し込みは午前中がおすすめです

電話で申し込む場合の在籍確認のタイミング

電話でカードローンの申し込みをする場合には、まず電話で借り入れの申し込みをした後に必要書類を提出します。

提出方法は以下の4種類から選択できます。

- PCからアップロード

- スマホアプリ「アコムナビ」を利用して提出

- 自動契約機(むじんくん)に出向いてスキャン機能で提出

- 郵送

融資実行までのスピードを重視するのであれば、PCもしくはスマートフォンを使用した提出がおすすめです。

在籍確認は必要書類提出後におこなわれます。提出書類で在籍確認まで完了できる場合には特に特に連絡はありません。電話による在籍確認が必要な場合には事前に本人の携帯電話に連絡が入ります。

事前の確認なく職場に在籍確認の電話が入ることはありませんので安心してください。

18:00以降の電話申し込みは、審査は翌日になります

在籍確認が行われても審査に落ちることもある

アコムのカードローン申し込みで在籍確認のステップまですすんでいる場合には、審査を通過する可能性がかなり高まっていると判断できます。

ただし、だからといって必ず審査を通過するわけではありません。

在籍確認をおこなわれても、次のような理由で審査に落ちるケースも考えられます。

- 申請書の記載内容にウソがあった

- 在籍確認をクリアするためにアリバイ会社を利用した

- 実際には所属していない知人や友人の会社に応対をお願いした

これらの理由で審査が不通過になった場合には、単に申し込んだカードローンの契約ができなるだけではありません。

虚偽の申し込みをしたとして信用情報機関に登録されるので、以降のカードローンの契約やクレジットカードの作成が難しくなることを覚悟しなければなりません。

虚偽の申告した場合

アコムのカードローン申し込みの際に、もしも虚偽の申告をした場合には必ずバレてしまいます。

カードローン申し込みの虚偽申告には以下の事例がみられます。

- 年収を多く記載した

- 在籍していない会社名を記載した

- 役職名を偽って記載した

- 実際の勤務場所を偽って記載した

しかし、これらのウソは審査の段階で必ずバレてしまいます。

在籍確認を行う場合には、電話による確認、もしくは在籍を証明する書類の提出が求められますが、審査のプロの目をごまかすことはできません。

また、審査の際には必ず信用情報機関への照会も行われるので、申請書に記載されている記載内容と登録されている情報に違いがあるなどの事実からもバレてしまいます。

虚偽申告の事実は信用情報機関に登録され、5年から7年程度は保管されます。この期間は他のローンの利用やクレジットカードの作成はできなくなります。

虚偽申告がバレた場合には、アコムのカードローンは2度と使用できなくなります

アリバイ会社(偽装会社)の利用

カードローン申し込みの際に電話による在籍確認をクリアするためにアリバイ会社(偽装会社)を利用する行為は、単にウソをついただけではなく違法性が問われる可能性が高いことを覚悟してください。

- アリバイ会社の電話応対を利用した場合:詐欺罪

- アリバイ会社の文書作成サービスを利用した場合:文書偽造罪

いずれの場合も発覚した際には信用情報にキズはつくだけではおさまらず、犯罪者として逮捕されることも覚悟しなければなりません。

アリバイ会社では電話応対用に専用の電話番号が用意されますが、会社の電話番号は調べれば簡単にウソだとわかります。

また、書類記載内容などもアコムが保有する膨大なデーターなどと照合すれば虚偽記載はバレてしまうでしょう。

知人の会社や自宅の電話番号を使う

カードローンの在籍確認電話では、本人が不在でも確かに勤務していることが確認できれば問題はありません。実際には在籍していない知人の会社に在籍確認の電話応対を頼んでも、うまく受け答えしてもらえればその場はクリアできるかもしれません。

しかし在籍確認の電話番号にするということは、ローン申込書にウソの勤務先を記載することになります。審査の際には信用情報機関に必ず照会されるのでその時点で虚偽記載がバレる可能性が高いと考えてください。

また、もしも依頼している事情を知らない社員が電話に出てしまえばそれまでです。

ましてや、自宅の電話番号を使用した場合には、その電話番号が法人のものではないことは簡単にバレてしまいます。

もしもバレた場合には、悪質な虚偽記載として信用情報がブラックになるのは間違いありません。

バレた場合には知人との人間関係にもヒビが入るかもしれません。

アコムの在籍確認が原因で職場や家族にバレる可能性が低い理由

アコムのカードローン審査では必要に応じて電話による在籍確認が実施されます。

勤務している会社などに電話がかかってくると思うと、周囲の知人や家族などに内緒でカードローンの申し込みをしたのが知られてしまわないか不安に思うかもしれません。

しかし、この点は実はそれほど心配する必要はありません。実際にはアコムからの在籍確認電話で周囲に利用が知られてしまったという事例は少ないといえそうです。

その理由は、

- 実際の電話連絡の際にプライバシーへの配慮がしっかりとなされている

- 在籍確認電話を実施する時間を事前に相談できる

などのしっかりした配慮がなされているからといえるでしょう。

アコムではプライバシーに配慮して電話を掛けてくれる

アコムでは在籍確認電話を実施する際には以下のような、申し込み者のプライバシーに関する配慮がされています。

- 必ず個人名で電話をかける

- 本人以外には決して用件を言わない

個人名で電話がかかってきたとしても、事務的な口調だと何となく怪しまれるかも知れません。アコムでは在籍確認電話の経験が豊富な担当者が自然な形で電話をかけるので違和感を持たれることはすくないようです。

また、本人が不在であっても在籍していることが確認できれば問題はないので、電話口に出た相手に用件を伝えることは決してありません。

本人が電話応対をした場合でも確認のためのわずかな時間なので、会話内容から周囲に違和感を持たれることはほとんどありません。

在籍確認の電話が必要な場合でも時間帯を相談できる

アコムからの電話がプライバシーに配慮されたものであっても、やはり不安なのでできれば電話は自分で応対したいと考える方もいらっしゃるのではないでしょうか。

しかし、外出や会議などが多い場合には机の前でいつ来るかわからない電話をずっと待っているわけにもいきません。

アコムの審査で電話による在籍確認が必要となった場合には、必ず本人の電話に勤務先への電話をおこなうことの事前確認の連絡があります。

その際に、確実に自分自身が電話に出られる日時を相談すれば応じてくれるでしょう。

もしも、相談して決めた日時で都合が悪くなった場合や、申し込みの段階で早めに相談をしたい場合は、アコムのお問い合わせ窓口に電話をすればOKです。

フリーコール:0120-07-1000

(24時間365日対応可)

また、アコムでは公式ホームページからチャットを利用した相談も可能です。チャットのオペレーター対応は平日の9:00~18:00に限られますので注意してください。

派遣社員やアルバイト・自営業の在籍確認方法

在籍確認の電話応対に関して、企業に正社員や契約社員としてフルタイム勤務で在籍している場合には、それほど心配することはありません。

しかし、アコムのカードローンを申し込むすべての方が問題なく電話応対が可能なわけではありません。

- 派遣社員

- アルバイト、パート

- テレワーク勤務

- 自営業、個人事業主

これらの職種の場合には電話確認に対して満足な応対ができない場合があるかもしれません。

職種別の在籍確認への対応方法を確認しておきましょう。

派遣社員の場合の在籍確認方法

派遣社員は、派遣会社に所属して実際に勤務する別の会社に派遣されます。カードローン申請者の勤務先はあくまでも所属している派遣会社ということになります。

そのため在籍確認電話は実際に勤務している派遣先ではなく、所属している派遣元の会社にかかることになります。

その場合、次のようなリスクが考えられます。

- 派遣元のスタッフが本人のことを把握していない

- 業務上の守秘事項となり、在籍確認に回答がない

これらのリスクを回避するために、派遣社員がカードローンの申請をする場合には、いずれかの対策が必要です。

- 自分自身の勤務状況を事前にアコムに相談する

- カードローン利用を伝え所属している派遣元会社に応対を依頼する

アコムに相談する場合には、事前に収入証明書類などの在籍が証明できる書類を手元に準備しておとスムーズです。

アルバイト・パートの場合の在籍確認方法

アコムのカードローンで審査を通過する重要なポイントは「安定した収入」です。たとえ、アルバイトやパート勤務であっても継続して安定した収入が見込めるのであればアルバイトでもお金の借り入れは可能です。

- 長期的に継続して収入がある

- 実際に勤務している

上記の2点が証明されることが大切です。

在籍確認に対応するための注意点は次のとおりです。

- 申込書には実際に勤務している現場の電話番号を記入する

- 知人から電話があった場合とりついでもらえるかを事前に確認しておく

- アコムに在籍確認電話の日時を事前に相談しておく

- 電話がかかってくるタイミングには必ず電話に出られるように待機する

また、勤務先が警備業務などの一人勤務で電話による在籍確認が難しい場合には、アコムの相談窓口に電話以外の在籍確認方法を申し込み時点で相談してはいかがでしょうか。

テレワークの場合の在籍確認方法

テレワークとは会社に出社せずに自宅などで仕事をおこなう勤務形態です。最近の風潮からテレワークで働く方が増加傾向にありますが、アコムのカードローン審査では勤務形態に関わらず在確認は必須です。

テレワークであったとしても電話による在籍確認は所属している勤務先に電話がかかります。自宅に変更することはできません。

勤務先に在籍確認があった際に、「本日は不在です」あるいは「他の場所で勤務しています」などの在籍がわかるような応対をしてもらえれば問題はありません。

しかし、不在の勤務先に電話が入るのは不安があるかもしれません。

そのための対策は次の3つです。

- 在籍確認電話の日時には出社して対応する

- アコムに勤務状況を話して電話以外の確認方法を相談する

- 出社する社員に事情を話して対応を依頼する

もっともきちんと勤務していて定期的な収入があれば、アコムは原則電話による在籍確認なしなので、それほど心配することはないでしょう。(原則、電話での確認はせずに書面やご申告内容での確認を実施)

自営業者や個人事業主の場合の在籍確認方法

自営業や個人事業主など、自宅でしかも一人で仕事をしている場合には、電話による在籍確認は難しいかもしれません。

その場合は電話にかわる方法として証明書類の提出で在籍確認が可能です。

自営業や個人事業主の場合は以下のような書類が求められます。

- 確定申告書

- 取引先との領収書や見積書、仕事の実態がわかる書類

- 通帳のコピーなど入金履歴がわかる書類

アコムのカードローンの審査で最も重視するのは返済能力です。

自営業や個人事業主であっても安定した収入が確保できているのが証明されれば問題はありません。

ただし個人事業主の場合は、収入の継続に不安を持たれてしまう場合が少なくありません。

開業してからの年数が短い場合には審査は不利になるでしょう。少なくとも3年以上継続している実績が必要になるといわれています。

アコムの在籍確認の電話の内容・会話の流れを紹介

アコムのカードローン審査で実際におこなわれる在籍確認電話の内容や応対の流れを確認してみましょう。

電話応対は、

- 申込者本人が電話に出た場合

- 申込者本人が不在の場合

それぞれのケースで違いますが、基本的な応対は以下のとおりです。

- 本人が電話に出た場合:アコムの在籍確認が終了したことが伝えられる

- 本人が不在の場合:勤務していることが分かればOK

電話による在籍確認は、カードローン審査の最終段階の確認プロセスです。

本人が実際に勤務していることが伝わればOKなので、それほど不安に感じる必要はありません。

申込者本人が出た場合の対応例

在籍確認電話で申込者本人が出た場合の会話の流れはおおむね以下のとおりです。

アコム担当者:「私△△(仮名)と申しますが、〇〇さんはいらっしゃいますでしょうか」

会社の電話窓口:「はい、少々お待ちください」

―電話取次―

申込者:「お電話かわりました〇〇です」

アコム担当者:「お世話になっております。私、アコム審査担当の◇◇と申します。本日は、融資申込の在籍を確認するためにご連絡いたしました。〇〇様でお間違いないでしょうか」

申込者:「はい、間違いありません」

アコム担当者:「ありがとうございます。この電話にて在籍確認は完了いたしました。引き続き審査をすすめますので、審査結果の連絡をお待ちください。」

申込者:「わかりました、ありがとうございます」

以上の会話の流れで、本人が応対した場合の在籍確認電話は完了です。

長くても1分程度で終わります。

この話の流れと内容では、周囲にわかる可能性は低いでしょう。

申込者本人が不在の場合の対応例

在籍確認電話がかかってきた際に、申込者本人が不在の場合の対応例です。

アコム担当者:「私△△(仮名)と申しますが、〇〇さんはいらっしゃいますでしょうか」

会社の電話窓口:「お世話になっております。あいにく、〇〇は不在にしております」

アコム担当者:「承知いたしました。急ぎの連絡ではないので、また改めます。ありがとうございました」

会社の電話窓口:「失礼いたします」

上記の会話の流れで申込者が確かに勤務していることが証明されたのでOKです。

ただし現在では個人情報保護の観点から、個人名での問い合わせには回答しない方針の会社も増えています。

その場合の対応例です。

アコム担当者:「私△△(仮名)と申しますが、〇〇さんはいらっしゃいますでしょうか」

会社の電話窓口:「どのようなご用件でしょうか」

アコム担当者:「知人です。個人的にお伝えしたいことがあります」

会社の電話窓口:「当社では私用の電話はお断りしております」

アコム担当者:「それでは結構です。ありがとうございました」

上記の流れでは、在籍が確認できませんでした。また、知人であれば携帯電話などで連絡ができるので、会社への電話は内容を疑われる可能性もあります。

個人の電話に対する会社の対応方針を確認し、取り次ぎに不安がある場合には事前にアコムに状況を伝えて電話以外の在籍確認方法の相談をおすすめします。

アコムの在籍確認が再度行われることがある

アコムのカードローン審査の過程で在籍確認は基本的に1回のみ、確認ができれば完了です。

ただし契約成立後、必要に応じて以下のようなケースで再度在籍確認が行われる場合があります。

- 利用限度額の増額申請をした場合

- 一度解約し、その後カードローンを再度申し込んだ場合

- 転職をして勤務先が変更になった場合

特に転職をした場合は、それが理由で契約が解約になるようなことはありませんが、収入面を確認するために収入証明書の提出が求められる場合があります。

しかし、いずれの場合も利用開始後の返済に遅延などがなければ、それほど不安に思う必要はありません。

増額申請した際の審査時に在籍確認の可能性がある

利用限度額は申込者の返済能力に応じて設定されています。つまり、これくらいの利用額であれば問題なく返済できると見込まれる金額に設定されています。(アコムの返済額が減らない理由)

しかし継続して利用している中で、急な出費が発生した、旅行などのレジャー費用の一部としてお金を調達したい、などの理由で利用限度額の増額を希望する場合もあるのではないでしょうか。

利用限度額の増額を申請した倍には、その時点で再度審査があると考えてください。再審査は途中審査とも呼ばれます。

利用限度額の増額が認められるポイントは以下のとおりです。

- 過去の返済は滞りなく、遅延などの事実がない

- 収入が継続して安定している

そして月々の収入額が増加していれば増額が認められる可能性は十分です。

ただし、もしも収入が減少している、あるいは何度か遅延した実績があるなどの場合には、むしろ利用限度額が引き下げられる恐れもあるので、増額申請は慎重におこなってください。

解約時に再度新規契約申し込みをした時

アコムのカードローンをいったん解約したものの、再度資金調達の必要が出てきたので再度申し込んだ場合には、過去の実績に関わらず新規申し込みと同様の審査対象になります。

再申し込みの場合は以前の会員番号がわかれば過去の情報や履歴が照合され、借り入れ実績や返済実績に問題なければ契約はスムーズに完了します。

しかし、在籍確認は必ず実施されるので注意してください。

前回の契約時と勤務先が変更になっている場合には、収入額と合わせて正直に申請をする必要があります。

安易に前回の情報のままで申し込みをすると、結果として虚偽記載となってしまいます。

転職した場合は在籍確認はないが収入証明書の提出が必要な場合がある

アコムのカードローンを利用している最中に転職をして勤務先が変更になったとしても、ただちに在籍確認が必要になるわけではありません。

ただしアコムの会員規約では、勤務先が変更になった場合には速やかに届け出るように規定されています。

第10条(届出事項の変更)

会員は、当社に届出ている氏名、住所、電話番号、携帯電話番号、勤務先、勤務地または振替口座等に変更があった場合は、すみやかに当社に所定の届出書または当社が適当と認める方法により届出るものとします。

引用:【アコム公式】AC会員規約

届出をした時点で収入の確認のために収入証明書の提出が求められる場合があります。アコムでは貸金業法に則って利用者の収入状況を確認しなければなりません。そのための措置と考えられます。

貸金業法

貸金業者は調査を行うに際し、資金需要者である個人の顧客から源泉徴収票その他の当該個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けなければならない。

引用:引用:貸金業法 | e-Gov法令検索

アコムの在籍確認で気を付けるべき注意点

アコムのカードローン審査のながれで、在籍確認は最終ステップとも言える段階です。在籍確認がクリアできれば、審査はほぼ通過したと考えてもよいでしょう。

ただし、電話による在籍確認がおこなわれた場合には、家族や周囲の方にかかってきた電話や郵送物などでカードローンの申し込みをしていることがバレる場合があります。

もちろん、カードローンの申し込みをしている状況を周囲に話しているのであれば何も問題はありません。しかし家族や勤務先には内緒にしている場合がほとんどなので次のような対策はあらかじめ検討しておきましょう。

- 在籍確認電話がバレた場合の言い訳を事前に用意しておく

- 自宅への郵送物が家族の目につかないように注意する

職場への電話でバレるのが心配な場合は言い訳を考えておく

アコムの在籍確認の電話は申込者への十分な配慮のうえで実施されます。

- 事前に在籍確認をおこなう連絡がある

- 日時を相談できる

- 個人名で電話がかかってくる

勤務先に個人名で電話がかかってくるのは、携帯電話が普及している現在では違和感を感じるかもしれません。

もしも在籍確認電話に出られなかった場合の言い訳は、あらかじめ考えておくべきでしょう。

例えば、

- 名刺交換をした相手からの営業電話だった

- 家族がアパートを借りる賃貸契約の保証人になった

そしておすすめは、「クレジットカードもしくは銀行からの在籍確認だった」という言い訳です。

クレジットカードや銀行ローンの確認であれば、消費者金融のカードローンのようなネガティブな印象を持たれることはありません。

また、個人名の電話もプライバシーに配慮したということで説明がつきます。

自宅への郵送物でバレる可能性があるので注意

カードローンを契約した場合には、自宅にカードや契約書類、利用明細書などが送付される場合があり、これらの郵送物から利用はバレる恐れも考えられます。

アコムでは契約時に以下の手続きをおこなうことにより、これらの郵送物を受け取らずに利用することが可能です。

電磁交付とは必要な書類をすべてオンラインで確認できるように設定するサービスです。利用申し込みの際に設定できます。また、すでに利用している方も会員サイトのマイページから電磁交付への変更が可能です。

契約時にカードを発行しない、カードレス契約を選択すれば自宅に郵送されるとはありません。

また、ローンカードが欲しい場合は、自動契約機(むじんくん)で受けとれば郵送を回避できます。

副業・アルバイト詐欺でアコムでの借入には要注意

消費者金融のカードローン利用にあたって最近の事例で注意をしなければならないのは、副業・アルバイト詐欺による被害です。

[box02 title=”副業・アルバイト詐欺の事例①“]SNSから消費者金融の調査目的で契約をしてカードを取得すれば報酬を支払うとい方法でアルバイトを持ち掛けられたが実は詐欺でした。調査の結果報告のとしてカード番号と暗証番号を騙し取られました。[/box02] [box02 title=”副業・アルバイト詐欺の事例②“]WebサイトやSNSからのアルバイト契約で、高額報酬が見込める代わりに初期費用や登録費用が必要と説明されます。そして、費用を捻出する手段としてカードローンの契約に誘導され、借り入れたお金を騙しとられました。[/box02]第3者がカードローンの申請を勧誘したり、カード番号や暗証番号の聞き取りをするのはすべて悪質な詐欺と断定できます。

カードローンの申し込みはあくまでも個人の責任です。悪質な詐欺行為には十分な注意が必要です。

アコムの公式サイトでは注意喚起文面が掲載されています。

最近、WebサイトやSNS等で副業やアルバイトと偽り、登録料/初期費用やサポート費用の名目で消費者金融への申込み及び借入れを指示する事案が発生しています。つきましては、第三者から依頼されて契約することや、IDやパスワードなどの個人情報を渡すことは絶対にしないようお願いします。

最近では以下のような特徴がございます。

お心当たりのあるお客さまは至急アコムまでご連絡ください。

・画面共有アプリを使った遠隔操作により、第三者に指示されて申込を行った。

・指定された銀行口座でアコムと契約するように指示された。

・契約後に指定銀行への送金を指示されたり、身に覚えのないお金の振込があった。

最新版ランキング※当社調べ

【審査通過のポイント】①入力・書類間違いに気を付ける

②限度額は必要以上設定しない

③虚偽(ウソ)は書かない

プロミス

| 申込から融資実行 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

|---|---|

| 金利 | 4.5%~17.8% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 |

●初回30日間無利息●おまとめ・借り換え可 信頼のSMBCグループ

↓『プロミス』のポイント↓

✅アルバイト・派遣社員・パート・会社員・自営業者も申込可(安定収入があれば可)

✅20~50代の男女に人気NO1!

✅女性専用窓口あり

✅長期アルバイトの学生も可

✅審査通過後は口座にすぐ振込可

✅申込から融資実行まで最短3分

(申込み時間や審査により希望に添えない場合あり)

✅50万円以下なら免許証のみで申込可

✅担保・保証人不要

✅Web完結申込で自宅への郵送物なし

✅誰にもバレない体制が充実

✅web申込で郵送物なし※申込時にカード不要を選択

✅Web明細でカードレス可

✅振込での返済可(自動引落としも可)

✅毎回借りる時は口座に24h即日振込も可

✅コンビニATMでもいつでも借りれる

✅土日祝でも今日中(当日)に借りれる

✅1万円を1ヵ月借りて利息146円

✅5万円を1ヵ月借りて利息731円

✅初回借り入れから30日間利息なし

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単!在籍確認は原則電話なし/ ↓女性専用窓口はこちら↓

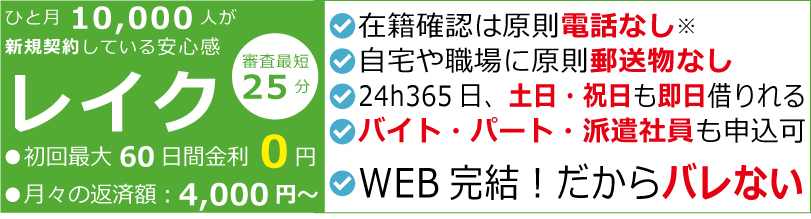

レイク

| 申込から融資実行 | 最短25分(申込状況による)※15秒簡易審査あり |

|---|---|

| 金利 | 4.5%~18.0% |

↓審査に不安な方は15秒かに診断から↓

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

アコム

| 申込から融資実行 | 最短20分※3秒診断あり |

|---|---|

| 金利 | 3.0%~18.0% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※借入総額により収入証明書(源泉徴収票等)が必要 |

●返済サイクルは35日ごと&最低返済額1,000円~

↓24h365日申込可能!30日間金利0円!↓

【特別枠】普段使っているサービスで借り入れ

| 銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行のカードローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>オリックス銀行カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

・TOP お金を借りる方法・ランキングへ戻る >>今すぐお金を借りる方法なら即日借りたい人に必要な事が知れる お金借りるEX