一般社団法人生活サポート基金では、生活に苦しい、生活費が無くて困っていること、相談をしたくてもできないこと、

「借金や返済に困っているが銀行や消費者金融には頼れない」

「家賃や税金、公共料金が払えなくてどこにも相談をするところがない」

「給料が減ってしまって生活をやっていけない」

そういう方が無料で相談でき、お金を支援してくれる団体、生活の再生を手助けしてくれる非営利団体です。

生活サポート基金は、ただ単にお金を支援してくれる団体、お金を借りて返して終わりではなく、困っている人とその家族みんなで生活を見直して、安心して暮らせる方法など一緒に考えてくれるのが生活サポート基金です。

- 生活サポート基金対象地域は、東京都・千葉県・神奈川県・埼玉県のみ

- 生活サポート基金での相談は無料

- 生活サポート基金でお金を借りるには保証人が必要

- 生活サポート基金は生活再生ローン・ひとり親向貸付・不動産担保ローン

- 生活サポート基金は家族バレなしでは借りにくい

お金借りるEX:山口

お金借りるEX:山口

今すぐ借りれる【最新版】<審査通過のポイント3つ>

①記入ミスに注意 ②提出書類(免許証など)の添付忘れ ③限度額は必要な分だけプロミス:土日祝も即日可・30日無利息

●web申込で郵送物なし●おまとめ・借り換え

在籍確認の電話は原則なし 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 SMBCグループの安心感『プロミス』

簡単申込「プロミス」在籍確認は原則【電話なし】

WEB申込時にカード不要を選択で【郵送物なし】 ↓女性専用窓口はこちら↓

【特別枠】普段使っているサービスで借り入れ

銀行カードローン 特徴※各銀行口座がなくても利用可能 >>auじぶん銀行カードローン au IDをお持ちの方におすすめ >>みずほ銀行カードローン みずほ銀行の口座を お持ちの方におすすめ >>楽天銀行のカードローン 楽天サービスを お使いの方におすすめ >>オリックス銀行カードローン 年利1.7%~14.8%※限度額800万円まで >>住信SBIネット銀行カードローン 新規契約で最大で現金36,500円プレゼント

年2.64%~年14.94%(年0.5%金利優遇:年2.14%~年14.94%)

>>今すぐお金を借りる【最新ランキング】<<

>>今すぐお金を借りる【最新ランキング】<<>>この記事の監修者情報

一般社団法人生活サポート基金とは

生活サポート基金とは、2005年に設立された、東京都に本部のある一般社団法人で、主に生活に困ってる方からの相談を受けたり、生活を再生する為に必要な資金を貸し付けたりする事業をおこなっている団体です。

多重債務者や過去に自己破産をしていて、銀行や消費者金融での審査に通らない人の相談にものってくれますので、どこからもお金が借りられない時に頼りになる存在です。

(一社)生活サポート基金の概要

| 法人名称 | 一般社団法人 生活サポート基金 |

|---|---|

| 設立 | 2005年(平成17年)12月14日 |

| 本部所在地 | 東京都新宿区神楽河岸1-1 セントラルプラザ6階 |

| 代表理事・理事長 | 久保田修三 |

| 日本貸金業協会会員 | 第002963号 |

| 第二種金融商品取引業協会会員 | 第206号 |

事業概要(相談から貸付、研修・セミナー)

生活サポート基金は、不安を抱えて生活をしている人に対して、少しでも安心ができもう一度、生活をリメイクする手助けをしてくれます。

その事業の概要は、

- 生活の相談受付(生活再生のための問題解決へ)

- 生活再生ローン(生活再生資金の貸し付け・ひとり親向け貸付・不動産担保ローン)

- 個人再生ファンドの募集・運営(多重債務者への融資原資集め)

- 東京都多重債務者生活再生事業(東京都と連携した公的セーフティネット貸付)

- 市民向け研修・セミナー事業

などがあります。

相談内容は債務整理から生活保護申請までできて無料

生活サポート基金のメインの事業でもある相談受付の内容は実に様々です。お金がない、生活が苦しい、生活費がない、一人で考えてもどうにもならなくなってしまった時には、とても頼りにできます。

- 債務整理(借金の整理、一本化、ヤミ金、保証債務)

- 家計管理(家計表・生計バランスの作成、検討)

- 公的支援の紹介(社会福祉協議会、雇用施策、学費)

- 不動産関連(不動産の評価、差押えや競売、斡旋業者の紹介)

- 住居移転関連(ホームレス施設紹介、転居費用、アパートの斡旋、引越し)

- 依存症問題(借金、ギャンブル、アルコール、クスリ、買い物)

- 家族関連(DV、子どもの虐待、ニート、不登校、夫婦)

- 職場関連(セクハラ、個人情報の漏洩、人間関係、勤務時間)

- 契約に関すること(悪質商法、損害賠償、カードトラブル)

- 生活保護申請(申請方法、支給金額)

- 相続・財産管理(成年後見制度、相続、手続き)

- 弁護士会・司法書士会等の紹介(法テラス、法律相談センター)

生活サポート基金と金融機関(銀行・中小消費者金融)の違い

生活サポート基金と金融機関の大きな違いは、非営利団体か、営利団体かです。

銀行や消費者金融は、利益を追求している会社で、生活サポート基金は、利益よりも生活基盤を立て直すための方法や手段にひとつとして融資、貸付を行っています。

一般的に銀行や消費者金融の方が馴染みがありますが、お金を借りたと思った時には申込みすらできない場合があります。

過去に金融事故を起こしたことがある方、任意整理、個人再生、自己破産などの経験がありブラックリストに入っている人にとっては、銀行や消費者金融では審査には通りません。

審査に通らないということは、お金を借りることができないため、ヤミ金などに手を出してしまうことになるかもしれません。

そうなる前に、相談ができる場所がある、お金を融資してもらえるかもしれない、こういう生活サポート基金があるということはとても重要です。

| 生活サポート基金 | 銀行 | 消費者金融 | |

|---|---|---|---|

| 金利 | 年12.5% | 年1.5%~14.6% | 年3.0%~18.0% |

| 保証人・連帯保証人 | 連帯保証人・有 | 無 | 無 |

| 即日融資 | ✕ | ✕ | 〇 |

>>即日・明日に急ぎでお金が必要な時に一時的に借りれる安心・安全なカードローン

生活サポート基金の<生活再生ローン>でお金を借りる方法・流れ

生活を立て直す上で必要となってくるのがまずお金です。生活サポート基金には貸付事業がメインとなっていて「生活再生ローン」というサービス名でお金を貸し付けてくれます。

申込み対象地域・全国対応可能か?

生活サポート基金の生活再生ローンは、全国対応はしておらず、対象地域が

- 東京都

- 千葉県

- 神奈川県

- 埼玉県

に限られていますので、利用を検討する前には確認をしておく必要があります。

青森 ・ 山形 ・ 群馬 ・ 福井 ・ 静岡 ・ 京都 ・ 和歌山 ・ 広島 ・ 愛媛 ・ 長崎 ・ 鹿児島

岩手 ・ 福島 ・ 新潟 ・ 山梨 ・ 愛知 ・ 大阪 ・ 鳥取 ・ 山口 ・ 高知 ・ 熊本 ・ 沖縄

宮城 ・ 茨城 ・ 富山 ・ 長野 ・ 三重 ・ 兵庫 ・ 島根 ・ 徳島 ・ 福岡 ・ 大分

生活サポート基金の申込み対象地域以外であれば、公的に借りられる

| 制度名 | 窓口 | 種類 |

|---|---|---|

| 生活福祉資金貸付制度 | 各都道府県社会福祉協議会 |

|

| 国民生活事業 | 日本政策金融公庫 |

|

を検討してみるといいです。

生活再生ローンの審査基準と対象者条件

生活サポート基金の生活再生ローンを申し込む時には、この団体の助け合いの精神や生活を立て直したいという本人の心構えを問われています。

給与の差押えをされていたり、不動産が競売にかかっている状態であったとしても、生活をやり直したい、再建したいという気持ちがあるということがわかればお金を貸してもらえます。

無職である時には、対象者となれません。自分が無職であった時には、働いていて収入のある家族のだれかでの借入れをすすめられます。

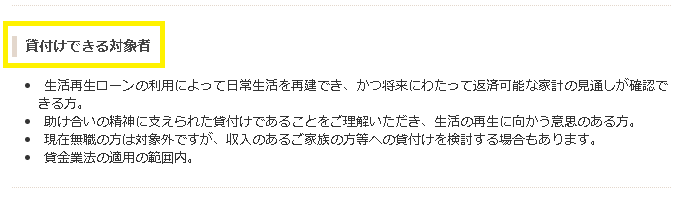

貸付けできる対象者

- 生活再生ローンの利用によって日常生活を再建でき、かつ将来にわたって返済可能な家計の見通しが確認できる方。

- 助け合いの精神に支えられた貸付けであることをご理解いただき、生活の再生に向かう意思のある方。

- 現在無職の方は対象外ですが、収入のあるご家族の方等への貸付けを検討する場合もあります。

- 貸金業法の適用の範囲内。

(引用元):生活再生ローンのご案内

働いていることが前提にあり、生活を立て直す意思があること、また貸金業の適用の範囲内というのは、銀行カードローンで融資条件にあるものと同じで、借り過ぎを防ぐため、年収の1/3の額までしか貸せない(総量規制内)ということを意味しています。

担保や保証人は必要ありませんが、連帯保証人が必要で、ここは銀行や消費者金融のカードローンとの大きな違いです。

生活再生ローンでお金を借りる時の流れ

生活サポート基金の生活再生ローンでお金を借りる時の流れは、電話で相談するところから始まります。相談自体は無料なので気軽に問い合わせることができます。

(平日9:30~18:00受付)

東京都:03-5227-7266/千葉県・神奈川県・埼玉県:03-5227-7280

・公式HPの問合せフォームより

金利は銀行や消費者金融カードローンに比べて低い

生活サポート基金の生活再生ローンで融資をしてもらうということは金利もかかってきます。

利率は、銀行カードローンや消費者金融のカードローンに比べると低く年12.5%です。貸付融資額によって変わるものではなく、いくら借りれたとしてもこの年12.5%がかかってきます。

返済が遅れた時にかかってくる遅延損害金利は年14.6%です。(金利を安く・低金利での借入について:できるだけ低金利でお金を借りるには)

借りたお金の使用用途・使用目的

生活サポート基金の生活再生ローンで借りたお金は、

- 消費者金融のカードローンなど、複数他社からの借入れたお金を整理する(一本化)

- 家賃や税金、公共料金が払えなくて滞納時の返済のため

- ブラックで銀行などの金融機関からの借入れできる見込みがない

- 債務整理などのあとの生活を立て直す

などの目的で使用することができます。

事業性資金に使えないのは、他のカードローンと同様です。事業のお金が必要な場合には、ビジネスローンを検討したほうがよさそうです。

即日融資はできないが事情を説明して相談できる

生活サポート基金の生活再生ローンでお金を即日を借りたいという時には難しいです。即日融資には対応してもらえません。

審査は慎重に行われます。連帯保証人も必要でその人の審査も必要となります。なので、審査には時間がかかります。

即日は難しいですが、急いでいる理由があるのであれば、例えば、受験費用や入学日には期限がありますので、「〇月〇日までにはお金が必要だ」という、その理由を面談の時に伝えることで、少しは融通してもらえるかもしれません。

家族バレなしでお金借りるのは難しい

生活サポート基金に限らず、お金を借りる、借金をするというのは、誰にもバレずに内緒にしておきたいことではあります。

生活再生ローンの場合には、連帯保証人が必要なため連帯保証人が頼めるくらいの近しい関係の人と言えば、家族となるので家族に内緒というのは難しいと言えます。

生活サポート基金に問合せた時点で相談をするというところから入りますので、そのお金の問題が、家族で取り組んだ方が早く解決する内容であれば、家族の協力なしでは、話が進まないということになります。

ただ単に家族や会社の同僚にバレずにお金を借りる方法なら他にもあります。銀行や消費者金融のカードローンであれば、家族バレなしでお金を借りることもできますのでそちらを検討すべきです。

>>即日・明日に急ぎでお金が必要な時に一時的に借りれる安心・安全なカードローン

生活サポート基金の<ソーシャル・エンジェル・ファンド>はひとり親向け貸付

2021年10月からスタートする新しいひとり親向けファンドです。

大きな特徴は、認定NPO法人しんぐるまざぁず・ふぉーらむの「貸付紹介状」が必要であることです。

ソーシャル・エンジェル・ファンドのメリットは、担保や保証人が必要なく(返済義務のない生活伴走人は必要)、貸付利率が無し、0.0%であるということです。遅延損害金もありません。

ひとり親向け貸付という名前の通り、

- 母子家庭もしくは父子家庭であるということ

- 東京都内に住所を置いていること

- 家計診断を行った上での返済が可能と判断をされること

という条件があります。

完全に離婚ができていないが離婚手続き中である場合、これから出産を迎えるシングルの方も「ひとり親」という条件に入ります。

総量規制内、もしくは1回の貸付で上限が20万円と決まっており、大きな金額を借りることができませんが、返済に無理のない範囲での借入れの方が安心です。(20万円以下の少額を借りたいなら:今すぐ2万円必要)

返済のイメージとしては、上限いっぱいの20万円が借りられたとして、毎月5,000円を40回(3年と4か月)で返していきます。利息がつかないので計算もシミュレーションもしやすいです。

この貸付で借りたお金を返済することで、再貸付原資となったり、こども立ちの就学助成金の資金として使われるので、それを知っておくことで、がんばって返す原動力となります。

>>即日・明日に急ぎでお金が必要な時に一時的に借りれる安心・安全なカードローン

生活サポート基金の<不動産担保ローン>なら保証人なし

不動産がある方は、その不動産を担保にして融資を受けることができます。不動産がある上で、生活の再建ができると見込みのある場合にのみ使えるローンです。

この不動産ローンで気を付けたいところは、不動産は売却することが前提だということです。

メリットは、原則保証人なしということと、低金利(年6.0%~9.5%)だということです。

デメリットは、審査があり生活の再建が見込まれると判断されないと審査には通らず、また連帯保証人を用意する必要があるというところです。

借りたい金額が大きい場合には、こちらの不動産担保ローンが向いています。不動産担保ローンだったら、総量規制内にとらわれずお金を借りることができます。

保証人と連帯保証人には大きな違いがあります。

どちらも契約者・申込者が返済できなくなった時のために弁済をする人を用意しますが、連帯保証人の方が保証人より返済の義務が大きく絶対に断ることができません。

軽い気持ちで連帯保証人にならないほうが身のためです。

>>即日・明日に急ぎでお金が必要な時に一時的に借りれる安心・安全なカードローン

生活サポート基金の評判や借りた人の体験談

生活サポート基金でお金を借りようとする方の声は、思いもよらない事情からお金に困ってしまって、誰にも頼ることができず、最後の最後にたどり着いたのがこの生活サポート基金だったような印象があります。

困っていた時に本当に助かった、ありがたかったという評判や体験談が多くみられ、とても重要な団体だということがわかります。

- 友達の連帯保証人になっていましたが、その友人の借金を払わなくてはいけなくなり、どうしたよいのかわからず相談をしました。親身に相談にのっていただき、貸付もしていただけ助かりました。

- 被災をして職も失い、家もなくなり困っている時に生活サポート基金の存在を思い出して、相談をすることにしました。貸付を受けることができ生活を立て直すことができ、大変感謝をしています。

- カードローンの返済をしながらも、子どもの教育費が追加で必要となり、資金繰りで困っていました。銀行カードローンの追加融資も期待できず、生活サポート基金でなんとかお金を借りることができ、安心しました。

- 自己破産をした過去があり、カードローンなどの審査は無理だと諦めていたところ、生活サポート基金でお金を借りることができました。

- 病気治療のため費用が必要となりましたが、借金もありどうすることもできなくな生活サポート基金に相談をしました。融資もしてもらい、弁護士の紹介もあり、治療もでき返済も軽くなりました。

お金借りるEX:山口

最新版ランキング※当社調べ

【審査通過のポイント】①入力・書類間違いに気を付ける

②限度額は必要以上設定しない

③虚偽(ウソ)は書かない

プロミス

| 申込から融資実行 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

|---|---|

| 実質年率 | 2.50%~18.00% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 |

●初回30日間無利息●おまとめ・借り換え可 信頼のSMBCグループ

↓『プロミス』のポイント↓

✅アルバイト・派遣社員・パート・会社員・自営業者も申込可(安定収入があれば可)

✅20~50代の男女に人気NO1!

✅女性専用窓口あり

✅長期アルバイトの学生も可

✅審査通過後は口座にすぐ振込可

✅申込から融資実行まで最短3分

(申込み時間や審査により希望に添えない場合あり)

✅50万円以下なら免許証のみで申込可

✅担保・保証人不要

✅Web完結申込で自宅への郵送物なし

✅誰にもバレない体制が充実

✅web申込で郵送物なし※申込時にカード不要を選択

✅Web明細でカードレス可

✅振込での返済可(自動引落としも可)

✅毎回借りる時は口座に24h即日振込も可

✅コンビニATMでもいつでも借りれる

✅土日祝でも今日中(当日)に借りれる

✅1万円を1ヵ月借りて利息146円

✅5万円を1ヵ月借りて利息731円

✅初回借り入れから30日間利息なし

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単!在籍確認は原則電話なし/ ↓女性専用窓口はこちら↓

【特別枠】普段使っているサービスで借り入れ

| 銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行のカードローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>オリックス銀行カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

・TOP お金を借りる方法・ランキングへ戻る >>今すぐお金を借りる方法なら即日借りたい人に必要な事が知れる お金借りるEX