PayPayあと払いは、支払いを翌月に支払うことができる後払いサービスです。

手元にお金がなくても商品を購入できるため、PayPayを利用して買い物がしやすくなりました。

「PayPayあと払いに罠はありますか?」

初めてPayPayあと払いを利用する人は、PayPayあと払いに罠があるか心配な人もいます。

本記事では、PayPayあと払いの罠について解説します。

また、PayPayカードとの違いや審査基準・他の後払いアプリとの比較や申し込み方法等紹介します。

- PayPayあと払いは審査に時間がかかる罠がある

- PayPayあと払い申し込み時にPayPayカードが自動発行される

- 「まるごとフラットリボ」「これだけスキップリボ」は利息が高い罠

- 利用限度額があるが使い過ぎてしまう罠もある

- デメリットを把握しておけばPayPayあと払いの罠を回避できる

- PayPayあと払いの審査・申し込み方法や流れも解説

今すぐ借りれる【最新版】<審査通過のポイント3つ>

①記入ミスに注意 ②提出書類(免許証など)の添付忘れ ③限度額は必要な分だけプロミス:土日祝も即日可・30日無利息

●web申込で郵送物なし●おまとめ・借り換え

在籍確認の電話は原則なし 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 SMBCグループの安心感『プロミス』

簡単申込「プロミス」在籍確認は原則【電話なし】

WEB申込時にカード不要を選択で【郵送物なし】 ↓女性専用窓口はこちら↓アイフル:バレずに借りれる

申込から融資実行 最短20分(申込状況による)※1秒診断あり 金利 3.0%~18.0% 必要書類 50万円以下:原則本人確認書類のみ

\在籍確認は原則電話なし!郵送物なし/

↓30日間無利息期間あり【借り換え可】↓

↑【審査通過のコツ】①入力・書類間違いに気を付ける ②限度額は必要な額だけにする ③ウソは書かないアコム:毎回の返済額1,000円~

\申込も簡単で早い!20代~50代の男女に人気/

返済は毎回35日ごとでOK 審査が不安な方は3秒診断後に申し込みがおすすめ

>>今すぐお金を借りる【最新ランキング】<<

>>今すぐお金を借りる【最新ランキング】<<>>この記事の監修者情報

PayPay後払いに罠はある?

「PayPayの後払いは罠ですか?」

初めてPayPayあと払いを利用する人は、このように罠であるか不安になる人もいます。

結論から述べると、PayPayあと払いは仕組みやデメリットを把握しておけば罠ではありません。

翌月に支払いを後払いするという点ではクレジットカードと同じです。

しかしクレジットカードと違う点もあるため、仕組みや違いを把握しておく必要があります。

PayPayあと払いが罠と言われる点は以下の通りです。

- PayPayあと払いの申し込み時の審査に時間がかかる

- PayPayカードが自動発行される

- 名称が分かりづらい

- リボ払いのまるごとフラットリボ・これだけスキップリボの手数料が高い

- 利用限度額がある

- 使い過ぎてしまう

- PayPayあと払いが使えない店舗や支払いがある

なぜこれらのポイントが罠と言われているかは後述します。

その前に、PayPayあと払いの基本情報を把握しておく必要があります。

PayPay後払いとは

PayPayあと払いとは、18歳以上が利用できる後払いサービスです。

基本的に支払いは翌月に一括で支払いを行います。

PayPayあと払いの基本情報をまとめると以下の通りです。

| 名称 | PayPayあと払い(※「クレジット」に名称変更) |

|---|---|

| 利用限度額 | 最大10万円~最大200万円 |

| 手数料 | なし |

| 支払期日 | 毎月27日 |

| 支払方法 | 口座振替(自動引き落とし) |

| ポイント還元 | 0.5%~ |

| 申し込み条件・年齢制限 | 18歳以上(高校生除く) |

| 審査 | クレジット(旧PayPayあと払い)申し込み時に審査 |

| 年会費・維持費 | 永年無料 |

| 運営会社 | PayPay株式会社 |

2023年8月1日より「PayPayあと払い」は「クレジット」に名称変更しています。

本記事では、PayPayあと払いとして表記しています。

手数料無料で後払いができる後払いアプリは少ないです。

また、PayPayポイントも高い還元率で還元されるため、今やキャッシュレス決済の主流となっています。

以下でPayPayあと払いの基本情報を詳しく解説します。

PayPay後払いの手数料

PayPayあと払いは手数料無料です。

後払いアプリの多くは、後払いに手数料が発生するものが多いです。

手数料無料で後払いができることも、PayPayが多くの人に選ばれている理由の1つです。

支払いも口座振替のため、銀行の手数料などもかかりません。

しかし、以下の場合には手数料が発生するため注意が必要です。

- PayPayカードの分割払い・リボ払いは手数料が発生する

- 支払い遅れ時は「遅延損害金」という手数料が発生する

PayPay後払いの利用限度額

PayPayあと払いの利用限度額は、最大10万円から最大200万円です。

| 過去24時間 | 過去30日間 | |

|---|---|---|

| 本人確認ありの限度額 | 最大50万円 | 最大200万円 |

| 本人確認なしの限度額 | 最大10万円 | 最大10万円 |

PayPayあと払い申し込み時の審査結果と、本人確認をしているかで限度額は変わります。

- PayPayを利用している人が本人かどうかを本人確認書類で確認すること

- 本人確認にはマイナンバーカード・運転免許証・運転経歴証明書のうち1つが必要

また、PayPayあと払いの利用限度額は利用実績・信用情報によって上下します。

支払期日や利用規約を守って利用できれば、利用限度額は上がります。

(PayPay後払いの残高あるのに使えない原因)

PayPay後払いの支払期日・返済方法

PayPayあと払いの支払期日は毎月27日、返済方法は口座振替(自動引き落とし)です。

| PayPayあと払い | |

|---|---|

| 支払期日 | 利用月の翌月27日 |

| 支払い方法 | 口座振替(自動引き落とし) |

| 支払い遅れ時の返済方法 | ・指定口座に銀行振込 ・振込依頼書を使って銀行・コンビニで返済 (※再引き落としはない) |

自動引き落としで支払いされるため、口座に残高があれば自動で清算が終わります。

27日の時点で支払い口座に残高がない場合、自動引き落としに失敗します。

支払い遅れ時は再引き落としはありません。

指定された口座に銀行振込か、自宅に届く振込依頼書を使って返済する必要があります。

「PayPay後払いは罠」と言われる理由や危険性

PayPayあと払いには罠がいくつかあります。

罠・デメリットを把握しないまま利用していると、知らずのうちに損をしてしまう危険性もあります。

しかし、罠と呼ばれるポイントを理解して利用していれば、PayPayは非常に便利なサービスです。

以下では罠と呼ばれる理由について1つずつ詳しく解説します。

PayPay後払いの審査に時間がかかる

PayPayあと払いを利用するには、申し込み時に審査を受ける必要があります。

その際の審査に時間がかかる点が、罠と呼ばれる理由の1つです。

PayPayあと払いの審査時間は明記されていません。

最短2分~3分ほどで審査が完了すると言われています。

しかし、審査状況によっては審査に時間がかかる人もいます。

paypay後払いの審査が1日かかると表示されました。

他の方は10分くらいで終わってるらしいのですが、こんなに遅いのは、やはり落ちてしまってるのでしょうか?

上記の口コミでは、審査に1日かかるという表示が出ているということでした。

PayPayは信用情報機関の株式会社シー・アイ・シー(CIC)と日本信用情報機構(JICC)に加盟しています。

審査時には、PayPayの利用実績だけではなく、信用情報も判断材料になります。

- クレジッドカードやローンなど個人の信用を基にしている契約の情報

- 契約内容・支払い状況・延滞履歴などの情報が確認できる

- 信用情報は審査時の判断材料として利用されることが多い

PayPayあと払い申し込み時に、PayPayの利用実績や信用情報に問題があった場合、審査に時間がかかる可能性があります。

PayPay後払い申し込みと同時にPayPayカードが自動発行される

PayPayあと払いの申し込みが完了すると、同時にPayPayカードの「バーチャルカード」が自動で発行されます。

バーチャルカードは実体を持たないクレジッドカードです。

バーチャルカードの場合はJCBカードが発行されます。

プラスチック製のカードは、JCB・Visa・MasterCardの国際ブランドから選んで発行することができます。

PayPayカードが発行されると、カードで分割払いやリボ払い・キャッシング等も利用可能です。

プラスチック製のカードを申し込みすると、実店舗でもPayPayカードがクレジッドカードとして利用できます。

「PayPayあと払いは使いたいけどクレジッドカードはいらない」

といった人には、バーチャルカードが自動発行されるため罠になってしまいます。

しかし、バーチャルカードが発行されただけで利用しなければ問題ありません。

年会費や手数料が別途発生することもありません。

PayPay後払いが「PayPayカード・クレジット」に名称統一され分かりづらい

冒頭でも述べた通り、2023年8月1日よりPayPayあと払いは名称変更されています。

| 支払方法の表示名 | ミニアプリの表示名 | |

|---|---|---|

| 旧名称 | PayPayあと払い | あと払い |

| 新名称 | クレジット(旧あと払い) | PayPayカード |

支払い画面・ミニアプリは以下のように表示名が変更されています。

名称や表示名が変わったことで、「サービスが分かりづらい!」という人もいます。

サービスの名称が分からないと

「後払いを使っているはずなのに、クレジッドカード支払いになっている!」という罠も起こる可能性があります。

名称が変わった最初は戸惑うことが多いため、名称とサービスは一致させて把握しておく必要があります。

まるごとフラットリボ・これだけスキップリボは利息が高い

PayPayの「まるごとフラットリボ」「これだけスキップリボ」はリボ払いです。

リボ払いの手数料(利息)が高いこともPayPayあと払いの罠の1つです。

PayPayのリボ払いは年率18.0%の利息が発生します。

| まるごとフラットリボ | これだけスキップリボ | |

|---|---|---|

| 支払方法 | ・PayPayで決済した全ての支払いがリボ払いになる支払い方法 ・毎月一定の金額を支払い返済する |

・指定した支払いをリボ払いに変更する支払い方法 ・金額の一部または全額を選んでリボ払いにできる ・後からリボ払いに変更することも可能 |

| 利息(年率) | 年率18.0% | |

| 自動でリボ払いになる? | 〇 | × |

「年率18.0%」といわれてもイメージが沸かないと思います。

これは、消費者金融カードローンの高めの利息と同等の手数料です。

例えば、PayPay後払いで10万円の支払いを、まるごとフラットリボで毎月1万円ずつ返済した時は以下の通りです。

| PayPayあと払い利用金額 | 100,000円 |

|---|---|

| まるごとフラットリボの返済金額 | 10,000円/月 |

| 手数料 | 8,130円 |

| 支払総額 | 108,130円 |

返済が終わったころには、知らずのうちに8,130円の手数料を払っていることが分かります。

PayPayのリボ払いは毎月の支払いの負担が減る分楽になります。

しかし、気づけば高い利息を払って損をしている罠でもあります。

利用限度額がある

PayPayあと払いは利用限度額があります。利用限度額を超えて利用することはできません。

また、限度額は人それぞれ違います。

信用が高い人は限度額がどんどん上がります。

しかし、PayPayの支払いに遅れたり、利用規約に違反した場合などは限度額が下がる可能性があります。

PayPayカードの利用限度額を去年11月くらいに30万円にしたのですが、

今日(2月)、 勝手に10万円に引き下げられており、

一度上げた利用制限を勝手に下げられるというのは良くあることなんですか?

それとも不具合なんでしょうか。

光熱費や携帯料金など、ランニングコストをPayPayカードを支払っている人にとって、限度額が下がると非常に不便です。

後払いサービスがゆえに使い過ぎてしまう

PayPay後払いの罠の1つに「使い過ぎ」も挙げられます。

後払いサービスがゆえに、手元にお金がなくても支払いができてしまいます。

来月の収入がなくても決済ができてしまうため、翌月の支払いが払えないで困る可能性があります。

PayPayあと払いの限度額は、他の後払いアプリより多めの限度額が設定されます。

数万円ほどであればお金を工面することができますが、使い過ぎて10万円を超えるとお金の工面が難しくなります。

自身の収入と支出を把握してPayPayあと払いを利用する力が必要です。

PayPay後払いが使えない店がある

「欲しい商品があるのにPayPayあと払いが使えなかった!」という罠もあります。

PayPayあと払いは全ての店舗で使える訳ではありません。

利用する前に、「PayPayあと払いが使える店かどうか」を確認しておく必要があります。

- PayPay残高限定・PayPayマネー限定の加盟店の支払い

- クレジット(旧あと払い)非対応のオンラインサービス

PayPay残高限定・PayPayマネー限定の場合は、PayPayあと払いで残高にチャージして利用することが可能です。

PayPay後払いのメリット・いい口コミ

「PayPayあと払いは罠だ!」と言われる一方で、

「PayPayあと払いは便利」「PayPayあと払いはお得」

といったような、いい口コミも多いです。

PayPayあと払いは罠よりメリットの方が大きいため、利用者が多くなっています。

下記でメリットを詳しく解説します。

年会費が永年無料

PayPayあと払いは年会費や維持費はありません。

永年無料で後払いが可能です。

ポイント還元が多く、後払い手数料もかからない上に年会費も無料なので、利用者にとって非常にお得です。

注意点としては、「ETCカード」や「PayPayカードゴールド」を申し込みした場合は、年会費がかかります。

| PayPayのサービス | 年会費 |

|---|---|

| PayPayあと払い | 永年無料 |

| PayPayカードゴールド | 11,000円 |

| ETCカード | 550円/枚 |

PayPayポイントの還元率が高い

PayPayはポイント還元率が高い点がメリットの1つとして挙げられます。

還元率はベースが0.5%です。200円で1ポイントが貯まります。

PayPayあと払いを利用すれば、還元率は1.0%~になります。

更に利用を重ねる事で、1.5%や2.0%など高いポイント還元を受ける事ができます。

他社クレジットカードと比較しても還元率はかなり高いため、PayPayが選ばれる理由の1つになっています。

チャージ不要で使える

PayPayあと払いはチャージ不要で使えます。

ウルトラペイの「こんど払い」や、バンドルカードなどの後払いアプリは事前にチャージしておく必要があります。

決済のタイミングで残高不足になると、チャージする手間で時間がかかります。

チャージ不要のPayPayあと払いは、バーコードをかざすだけで決済が完了します。

利用限度額が他の後払いアプリより高い

PayPayあと払いの利用限度額は、他の後払いアプリと比較しても高額です。

後払いアプリの限度額の相場は5万円~10万円ほどです。

しかしPayPayあと払いは最大200万円まで限度額を上げることができます。

実際に、「PayPayあと払いの限度額が100万円になった!」という口コミも複数確認しています。

PayPayの後払い利用可能額が 100万円になっていました。

怖いのですがこれはなんですか? 何かの間違いでしょうか?

100万円以上後払いできる後払いアプリはPayPayだけです。

クレジットカードの代わりとして代替えできる

PayPayあと払いは本質的にクレジッドカードの支払いと同じです。

翌月に利用金額を一括で支払ったり、分割払い・リボ払いなどにも変更できます。

クレジッドカードが使えない時の代替えとして利用することができます。

注意点としては、PayPayバーチャルカードは実体を持たないカードです。

バーコード決済やタッチ決済ができない店舗では、クレジッドカードの代替えとして利用できません。

PayPay後払いとPayPayカードの違いは何?

PayPayあと払いとPayPayカードの違いを比較した一番大きなポイントは、PayPayカードはクレジットカード加盟店で決済できることです。

限度額や手数料、支払方法等に違いはありません。

しかし、PayPayカードはクレジットカードであるため、PayPayあと払いより利用できる店舗が多いです。

また、プラスチック製のカードを発行すると、世界中の国際ブランド加盟店でPayPayカードが使えます。

| PayPayあと払い | バーチャルカード(PayPayカード) | プラスチックカード(PayPayカード) | |

|---|---|---|---|

| 利用できる店舗 | PayPay加盟店 | Amazon・Qoo10などのECサイト | ・国際ブランド加盟店の実店舗 ・クレジッドカード加盟店舗 |

| 限度額 | PayPayあと払いとPayPayカードの合算 | ||

| 支払期日 | 毎月27日 | ||

| 返済方法 | 口座振替(自動引き落とし) | ||

PayPay後払いと他の後払いアプリを比較

「PayPayあと払いは他の後払いアプリと比較してどうなの?」

PayPayあと払いは年会費無料でポイント還元があるなど、他の後払いアプリよりお得に使えます。

よく使われている後払いアプリと比較した表が以下のものです。

| PayPayクレジット(旧PayPay後払い) | メルペイスマート払い | バンドルカード「ポチっとチャージ」 | あと払いペイディ | ウルトラペイ「ミライバライ」 | |

|---|---|---|---|---|---|

| 利用限度額 | 最大10万円~最大200万円 | 限度額の明記なし (45万円になったという口コミあり) |

3,000円~50,000円 | 利用限度額の明記なし (相場は3万円~25万円ほど) |

3,000円~55,000円 |

| 登録時の本人確認・審査の有無 | 申し込みに審査が必要 | 申し込みに本人確認が必要 | なし | なしでも利用可能 | なし |

| 年齢制限 | 18歳以上(高校生不可) | 18歳以上 | 13歳以上 | 年齢制限なし (ペイディプラスは18歳以上※高校生不可) |

未成年は利用不可 |

| 注文する時に都度審査はある? | なし | なし | チャージ時に都度審査がある | 後払い利用時に注文がある (ペイディプラスはない) |

チャージ時に都度審査がある |

| チャージが必要? | 不要 | 不要 | 必要 | 不要 | 必要 |

| 手数料 | 無料 | 口座振替・残高払いは無料 (コンビニ/ATM払いは220円~880円) |

510円~1,830円 | 口座振替は無料 (コンビニ払いは~390円) |

500円~1,800円 |

限度額を比較しても、PayPayあと払いが一番高い限度額を付与されます。

チャージ不要で手数料も唯一完全に無料で使えます。

上記から後払いアプリの中では、Paypayあと払いは非常に便利に・お得に使えるアプリだということが分かります。

PayPay後払いは審査なしで使える?

PayPayあと払いは申し込み時に審査が行われます。審査なしでPayPayあと払いを使うことはできません。

PayPayあと払いは支払いを翌月に後回しにするため、「与信」されている形です。

「この人は支払いを翌月にしてもきちんと支払うか」を判断する与信審査が行われます。

PayPayの審査はどういった審査基準なのか、審査落ちする人の特徴なども解説します。

PayPay後払いの審査基準は厳しい?

PayPay後払いの審査に落ちました。

「PayPayあと払い 審査」で調査すると、PayPay後払いの審査に落ちた人の口コミが複数確認できます。

PayPay後払いの審査はクレジッドカードと同様の審査が行われる

PayPay後払いに申し込みすると、同時にPayPayカードのバーチャルカードも自動発行されます。

バーチャルカードはクレジッドカードであるため、審査もクレジッドカードと同様の審査が行われます。

「後払いアプリの審査は甘い」

という安易な気持ちで審査を受けると、PayPay後払いの審査に落ちることもあるかもしれません。

PayPay後払いの申し込み条件・年齢制限

PayPayあと払いの申し込みには条件や年齢制限が設けられています。

正確には、PayPayあと払い申し込み時に自動発行される、PayPayカードに利用条件が設けられています。

| 審査条件 | PayPayクレジット(旧PayPayあと払い) |

|---|---|

| 申し込み条件 | ・本人または配偶者に安定した継続収入がある ・本人認証ができる携帯電話を持っている人 |

| 年齢制限 | 18歳以上(高校生NG) |

年齢制限は18歳以上です。18歳でも高校生は申し込みできません。

また、本人または配偶者に「安定した」があることが条件です。

安定した収入の定義は明記されていませんが、定期的な収入がある必要があります。

PayPay後払いに審査落ちする人の特徴

「PayPayあと払いの審査に落ちたのはなぜ?」

審査がある以上、審査に落ちる人は必ずいます。

PayPay後払いの審査は「信用情報」とPayPayの「利用実績」をもとに判断されます。

どちらかに問題があれば、審査に落ちる可能性が高くなります。

- 利用規約を違反した

- クレジッドカードやローンを滞納したことがある・現在滞納している

- 信用情報に傷がついている・ブラックである

- 審査時の情報の入力ミスや虚偽の入力をした

PayPay後払いの審査に落ちた人の特徴を以下で詳しく解説します。

PayPayの利用規約を違反したことがある

PayPayの利用規約を違反したことがある人は、PayPayあと払いの審査に落ちる可能性が高いです。

審査には信用情報だけでなく、利用実績も審査の判断材料としています。

PayPayを利用した期間や利用した回数などの記録も審査時に見られます。

過去にPayPayルールを違反したことがあれば、後払いの審査に落ちてしまうかもしれません。

- 現金化・換金目的で商品を購入した(PayPay後払いで現金化する方法)

- PayPayアカウントの複数所持

- 住所や名前など虚偽の情報を入力した

など

他社のクレジットカードやローンを滞納している

クレジッドカードやローン、後払いアプリの支払いを滞納している場合も、審査落ちする原因になります。

PayPayの審査は信用情報機関を利用した審査が行われます。

クレジッドカード等の支払い状況や、滞納の履歴なども全て確認されます。

滞納の履歴があった場合、「支払い能力が乏しい」と判断される可能性があります。

その場合、審査に落ちてPayPay後払いを使うことはできません。

信用情報に傷がついている・ブラックリストの人

信用情報に傷がついた人・ブラックの人もPayPayの審査に落ちます。

(PayPay後払いはブラックリストでも使える?)

- 61日以上または3ヶ月の滞納

- 支払いが払えなくなり保証会社による保証履行を受けた

- 債務整理を行った

- 裁判所から破産を宣告された

信用情報に傷がついている人は、過去に大きな金融事故を起こしています。

「支払い能力に問題がある」と判断され、審査に落ちます。

信用情報に傷がついている・ブラックの場合はクレジッドカードの審査に通らない

PayPayあと払いの申し込みも、バーチャルカードが自動発行される

クレジッドカードの審査も兼ねているため、審査に落ちる

入力ミスやウソの報告をした

PayPayあと払い申し込み時に、名前や住所など個人情報を入力します。

入力ミスや虚偽の報告があった場合も、審査に落ちる原因になります。

入力ミスであれば、再度申し込みした時に正しく入力すると審査に通る可能性があります。

しかし、虚偽の報告など悪質な誤入力の場合、審査に落ちるだけでなくPayPayからの信用を下げてしまいます。

以降、後払いの審査を申し込みした時に、審査に通らない可能性があります。

PayPay後払い申し込み方法と使い方の流れ

これからPayPayあと払いを申し込みする人向けに、申し込み方法や必要書類を解説します。

申し込みから審査完了まで最短で5分~10分ほどで利用できます。

申し込みに必要な書類

PayPayあと払い申し込みに必要な必要書類は以下の通りです。

- 支払いする銀行口座の情報

- 勤務先の情報

- 運転免許証(なくても登録可能)

申し込み時に、勤務先の情報を入力する必要があります。

会社の住所や電話番号なども控えておくと、スムーズに入力が進みます。

また、申し込み時に支払い口座を登録します。

引き落としされる口座の金融機関・支店名・口座番号を準備しておく必要があります。

PayPay後払い申し込みから使うまでの流れ

PayPayあと払いの申し込みはPayPayアプリから行います。

PayPayカードを持っていない人と持っている人で申し込み方法が異なります。

PayPayあと払いの申し込みにかかる時間

- PayPayカードを持っていない人の場合:最短5分~10分

- PayPayカードを持っている人の場合:最短20秒

PayPayカードを持っていない人の申し込み方法を解説します。

初めてPayPayを利用する人の多くは、こちらの方法に該当します。

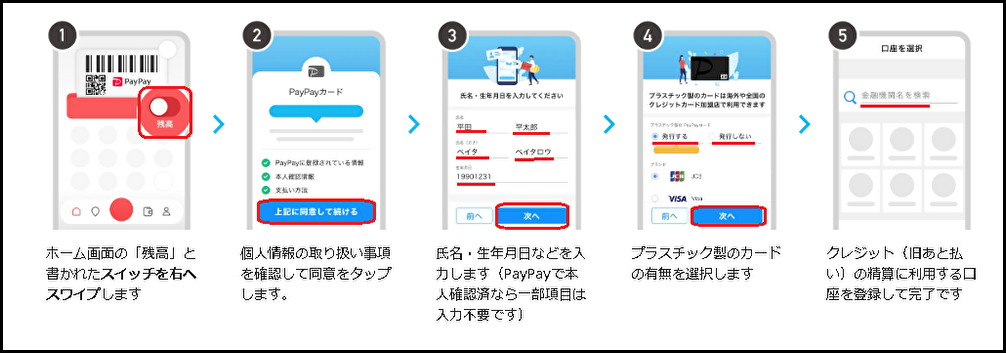

- PayPayアプリを開く

- ホーム画面の「残高」を右へスワイプ

- 個人情報の取り扱いなどにチェックを入れて「同意」をタップ

- 個人情報を入力する

- プラスチック製のカードの有無を選ぶ

- 支払い口座を登録する

次に、PayPayカードは持っているけど、PayPayあと払いに登録していない人の登録方法を解説します。

最短で20秒で終わる簡単な手続きです。

- PayPayアプリを開く

- ホーム画面「残高」を右へスワイプする

- 個人情報の取り扱い事項にチェックを入れて「同意」をタップ

- 「PayPayアプリに登録する」をタップ

既にPayPayカードを持っている場合、審査は既に通過しているためありません。

PayPayアプリに後払いを登録するだけで、すぐに利用できます。

最新版ランキング※当社調べ

【審査通過のポイント】①入力・書類間違いに気を付ける

②限度額は必要以上設定しない

③虚偽(ウソ)は書かない

1位 プロミス

| 申込から融資実行 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

|---|---|

| 金利 | 4.5%~17.8% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 |

●初回30日間無利息●おまとめ・借り換え可 信頼のSMBCグループ

↓『プロミス』のポイント↓

✅アルバイト・派遣社員・パート・会社員・自営業者も申込可(安定収入があれば可)

✅20~50代の男女に人気NO1!

✅女性専用窓口あり

✅長期アルバイトの学生も可

✅審査通過後は口座にすぐ振込可

✅申込から融資実行まで最短3分

(申込み時間や審査により希望に添えない場合あり)

✅50万円以下なら免許証のみで申込可

✅担保・保証人不要

✅Web完結申込で自宅への郵送物なし

✅誰にもバレない体制が充実

✅web申込で郵送物なし※申込時にカード不要を選択

✅Web明細でカードレス可

✅振込での返済可(自動引落としも可)

✅毎回借りる時は口座に24h即日振込も可

✅コンビニATMでもいつでも借りれる

✅土日祝でも今日中(当日)に借りれる

✅1万円を1ヵ月借りて利息146円

✅5万円を1ヵ月借りて利息731円

✅初回借り入れから30日間利息なし

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単!在籍確認は原則電話なし/ ↓女性専用窓口はこちら↓

2位 アイフル

| 申込から融資実行 | 最短20分(申込状況による)※1秒診断あり |

|---|---|

| 金利 | 3.0%~18.0% |

| 必要書類 | 50万円以下:原則本人確認書類のみ |

\在籍確認は原則電話なし!郵送物なし/

↓30日間無利息期間あり【借り換え可】↓

↑【審査通過のコツ】①入力・書類間違いに気を付ける ②限度額は必要な額だけにする ③ウソは書かない

3位 アコム

| 申込から融資実行 | 最短20分※3秒診断あり |

|---|---|

| 金利 | 3.0%~18.0% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※借入総額により収入証明書(源泉徴収票等)が必要 |

●返済サイクルは35日ごと&最低返済額1,000円~

↓24h365日申込可能!30日間金利0円!↓

4位 SMBCモビット

| 申込から融資実行 | 最短30分(申込状況による)※10秒簡易審査あり |

|---|---|

| 金利 | 3.0%~18.0% |

| この記事の監修者 | 山口学 |

|---|---|

| 自己紹介 | 株式会社トイントの代表取締役として活躍し、「お金借りるEX」の編集・監修を行っています。5年以上の金融系WEBメディアの運営・管理経験を活かし、最新のトレンドや現実事例を元にした情報提供に力を注いでいます。またFP技能士や貸金業務取扱主任者の資格取得に向け積極的に取り組んでいます。 |

| 事務所 | 株式会社トイント |

| 法人番号 | 5120001190113 |

| @okanekariruex | |

| YouTube | お金借りるEX |

| 他の記事の監修者一覧 | 監修者一覧 |

| お問い合わせ | 050-3716-1515 ※電話でのお問い合わせは対応していません。下記フォームよりご連絡をお願いします。 フォーム |

・TOP お金を借りる方法・ランキングへ戻る >>今すぐお金を借りる方法なら即日借りたい人に必要な事が知れる お金借りるEX