プロミスは年齢・返済能力・信用情報などが審査条件をクリアできない場合や、支払い料金滞納・借りすぎによる限度額オーバー・他社借入状況などが理由で、プロミスサービスが利用可能額0円の制限を受けることで借入ができません。

プロミスで借入できないときはプロミスコールに相談・プロミス提携銀行・ATMでキャッシングし、未払金がある人は必ず早急にお金を支払いましょう。

既に金融事故を起こし契約対象と判断された人は、信用情報が回復するまで待ってから再度プロミスに申し込むことが唯一の解決方法になるでしょう。

プロミスが原因で滞納を起こしたり、依存症による過度な借入がやめられない人は、プロミス解約・貸付自粛制度・弁護士との債務整理などを検討し、キャッシング環境から距離を置くことで借金問題の深刻化をストップさせましょう。

プロミス

今すぐ借りれる【最新版】<審査通過のポイント3つ>

①記入ミスに注意 ②提出書類(免許証など)の添付忘れ ③限度額は必要な分だけプロミス:土日祝も即日可・30日無利息

●web申込で郵送物なし●おまとめ・借り換え

在籍確認の電話は原則なし 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 SMBCグループの安心感『プロミス』

簡単申込「プロミス」在籍確認は原則【電話なし】

WEB申込時にカード不要を選択で【郵送物なし】 ↓女性専用窓口はこちら↓レイク:バレずに借りれる

\在籍確認は原則電話なし※・郵送物なし/

申込から融資実行 最短25分(申込状況による)※15秒診断あり 金利 4.5%~18.0% 必要書類 50万円以下:原則本人確認書類のみ

↓審査に不安な方は15秒かに診断から↓

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

↑【審査通過のコツ】①入力・書類間違いに気を付ける ②限度額は必要な額だけにする ③ウソは書かない

【特別枠】普段使っているサービスで借り入れ

銀行カードローン 特徴※各銀行口座がなくても利用可能 >>auじぶん銀行カードローン au IDをお持ちの方におすすめ >>みずほ銀行カードローン みずほ銀行の口座を お持ちの方におすすめ >>楽天銀行のカードローン 楽天サービスを お使いの方におすすめ >>オリックス銀行カードローン 年利1.7%~14.8%※限度額800万円まで >>住信SBIネット銀行カードローン 新規契約で最大で現金36,500円プレゼント

年利1.99%~14.79%

>>今すぐお金を借りる【最新ランキング】<<

>>今すぐお金を借りる【最新ランキング】<<>>この記事の監修者情報

プロミスで借り入れができない理由はなぜ?

プロミスの借入ができない理由は契約前・契約後でそれぞれ違いますが、多くの場合で問題の原因は申請者・利用者側にあります。

契約前にプロミスを利用できないのは申込み条件を満たしていない・審査で契約対象外と判断される2パターンの理由があります。

審査で契約対象外と判断される大きな要因として、過去に滞納・債務整理による金融事故を起こしているケースも含まれます。

契約後にプロミスで借入ができないのは銀行・ATMがプロミス非対応・過剰なキャッシングによる利用可能額制限・借入回数が多いなどの理由です。

また消費者金融の支払い期日に遅れる滞納・総量規制を超える借入・会員情報の虚偽など、プロミスの規約違反に該当する行為があればキャッシングできません。

プロミス側の理由は一時的なシステムエラーにより、金融サービスが適切に機能しないことが挙げられますが、めったに起こることではなくトラブルになる可能性は極めて低いと考えられます。

審査落ちしたから

プロミスでお金を借りれない根本的な原因は、申請者がプロミスの審査に落ちてしまうことにあります。

申請者がプロミスの申込み条件を満たせず審査落ちした

※年齢・返済能力など審査合格となる申し込み条件をクリアしましょう

年齢に関しては18歳から申し込み可能ですが、申請者が高校生の場合はプロミスに申し込んでも審査で落とされてしまいます。

返済能力に関しては「安定した収入」という曖昧な表記で正確な年収の把握はできませんが、休日だけアルバイトでお金を稼いでいる大学生の方もプロミスと契約しています。

お申込条件

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

プロミスの融資は申し込めば誰でも使える金融サービスではなく、申し込み条件をクリアしなければお金を借りることはできません。

銀行やATMがプロミスに対応していない

プロミスの金融サービスはキャッシングできる銀行・ATMが決まっており、対応していない銀行口座やATMからお金を借りることはできません。

プロミスでのキャッシングは対応する銀行・ATMを確認する

※プロミス非対応の銀行・ATMからのキャッシングはできません

プロミスと契約中の利用者に多いトラブルのひとつが、キャッシングに利用する銀行・ATMがプロミスと提携していないために起こるキャッシングトラブルです。

プロミスはセブン銀行・ローソン銀行など、大手コンビニに設置されている提携ATMからキャッシングできるため、コンビニを利用する限りキャッシングで困ることはありません。

しかし銀行口座に入金してからキャッシングを考える場合、プロミス提携以外の銀行口座からキャッシングしようとすると非対応となり、お金を引き出すことができません。

プロミスが対応する提携先銀行は、イオン銀行・熊本銀行・十八親和銀行・東京スター銀行・西日本シティ銀行・広島銀行など計13社の金融機関です。

対応銀行口座以外からプロミスでお金を借りる場合は、ゆうちょの口座を一時的に利用するなど代替手段を活用しましょう。

審査には通ったが ご利用可能額が0円だった

プロミスの審査に合格してキャッシング環境を手に入れても、短期間でお金を借り過ぎればキャッシング不能状態になってしまいます。

プロミスのご利用可能額0円となりキャッシング不能になっている

※まず返済を完了させご利用可能額を復活させましょう

プロミスをはじめとする消費者金融は貸金業法というルールに基づいてお金を貸し付けており、契約者によって借入ができる上限金額が違います。

借入できる上限金額はプロミス利用者の年収によって決められ、プロミスは年収の3分の1までの範囲で貸し付ける「総量規制」という法律を守ります。

プロミスの契約時に決められたご利用可能額を使い切ってしまうと、先に返済を完了してご利用可能額にスペースを作らなければ、新たにお金を借りることはできません。

再度借入れをしようとしたら借入れができなかった

プロミスは短期間に借入を繰り返す利用者に対して、リスクマネジメントの目的で一時的にキャッシングを停止することがあります。

短期間で連続しての借入はプロミスの与信情報に悪影響する

※無計画な借入は返済トラブルの原因になり信頼を失うリスクがあります

プロミスと契約した後も継続的に利用者の借入状況が精査されており、プロミスが危険と判断した場合はお金を借りることができません。

借入制限実施の線引きは明確ではありませんが、短期間で一定以上のお金を頻繁に借りている利用者が制限対象になりやすいことは事実です。

プロミスユーザーとしては「後で必ず返済するからお金を貸して欲しい」と思うでしょうが、プロミスとしては「できる限り返済トラブルを未然に防ぎたい」と思っています。

突然プロミスが借入できなくなったときは直近の借入状況を見直し、借入頻度を減らすことが有効な対処策になるでしょう。

支払い遅れて滞納している

プロミスは契約で決められた支払い期日までにお金を入金しないと、キャッシング機能が停止しお金を借りることができません。

プロミスを滞納するとキャッシング不可になる

※支払いに遅れてしまうとお金を借りることはできません

プロミスの支払い期日は5日・15日・25日・末日の4パターンありますが、支払いに遅れ滞納状態になるとキャッシング不可となります。

プロミスを滞納するとメール・電話で督促の連絡が入ったり、督促ハガキが郵送で自宅に届きます。

プロミスからお金を借りたいと思うなら、まず督促に従い早急に未払い金を返済することが絶対条件になります。

ここで滞納が長期化してしまうと遅延損害金が大きくなり、今後プロミスの借入金額を増やす「増額申請の審査」にも確実に悪影響を及ぼすことになります。

利用限度額以上を借りようとしている

プロミスは契約者毎に借入できる利用限度額が決まっており、それ以上のお金を借りることはできません。

プロミスは契約で決まった利用限度額以上の借入はできない

※希望金額が利用限度額を超えるときは増額申請をしてください

例えばAさんとBさんという2人の人が同じタイミングでプロミスに申し込んだと仮定したとき、Aさんは50万円まで借りられるがBさんは30万円までしか借りられないというケースが起こります。

これはAさんとBさんの年収や過去の金融機関からの借入状況が影響しており、安全にキャッシングできると判断される金額に差が生じたことが原因です。

この場合Bさんが50万円まで借りようとすると、もう一度プロミスに増額の審査を申し込まなければいけません。

増額審査は審査難易度が高くなる傾向にあるため年収の増加や適切な借入を継続し、プロミスの信頼度と実績を獲得することが有効な手段になるでしょう。

利用規約違反でカードを止められたため

プロミスでお金を借りようとしてもキャッシングできない場合、利用規約違反でカードが利用停止になっているかもしれません。

お金を借りたければプロミスの利用規約違反は絶対NG

※規約違反は強制解約のリスクがあります

プロミスは規約を守れないユーザーには厳しいペナルティを与えており、キャッシング停止もそのペナルティのひとつです。

規約違反は主に滞納・虚偽申告・プロミスカードの改ざん・不正利用・個人情報の悪用などが該当し、違反が発覚すれば即座にお金を借りることができなくなります。

特にプロミス側から悪質と判断されてしまうと、段階的なペナルティをスキップして即座に強制解約という可能性もあります。

一般的な利用者に多い利用料金の滞納も継続してしまうと重いペナルティにシフトし、最終的に強制解約になってしまうので注意してください。

住所や電話番号、職場等の変更連絡をしおらず途上与信でバレた

プロミスと契約した後にスマートフォンを機種変更したり、転職や住所が変わった場合は必ず会員情報を更新してください。

個人情報の虚偽申告は意図的・偶発的に関わらず罰則を受ける

※住所・電話番号などの情報は必ず更新しましょう

スマートフォンの機種変更にナンバーポータビリティを利用しないケースでは、電話番号が新規で割り当てられるので、プロミスの会員情報に記載される電話番号と相違します。

また契約後に引っ越した場合は住所・転職した場合は職場の情報が誤りとなり、そのまま放置してしまうと虚偽として途上与信の心象を悪化させます。

これは意図的でなく偶発的に起きてしまうことが多い問題ですが、悪意がないにも関わらず契約者が損をしてしまうパターンでもあります。

債務整理をしてブラックとなった

多重債務の解決目的などで債務整理をおこなうと、その後プロミスと契約することができません。

債務整理経験者はプロミスでお金を借りることが難しい

※金融事故後の債務整理後は信用情報がブラックになります

プロミスの審査では必ず申請者の信用情報が調べられますが、このタイミングで信用情報がブラックの人は審査に落とされます。

特に自己破産や任意整理など、過去に自力で解決できない返済トラブルを経験している人は、プロミスを初めとする金融機関の契約が絶望的になります。

金融機関の審査基準はそれぞれ違いますが、信用情報がフラットな状態でなければ審査に合格できないことは暗黙の共通事項です。

債務整理経験者は少なくとも債務整理から5年間経過しなければ、プロミスからお金を借りることはできないと考えるべきです。

プロミスが利用停止になって借り入れできない時は早急に対処を

プロミスが利用停止になってしまったら、何らかのトラブルが起こっていることは間違いありません。

早急に対処を始めなければ督促や遅延損害金などのペナルティが課せられ、契約者の信用情報が危機的な状態になります。

プロミスのペナルティのひとつである遅延損害金は、年率20.0%の金利で計算された利息となり、未払金とは別の追加負担として支払うことになります。

またプロミス以外で複数の金融機関に申し込んでしまうと、申込みブラックとなり契約中のプロミスサービスに悪影響することもあります。

会社は違いますが借入状況は共有されているので、無計画な借入は審査ハードルを高くする悪手だと考えましょう。

プロミスの利用停止は放置すればいつか解除されるという甘い罰則ではなく、適切な対応で早期解決しなければ最悪のケースでは裁判になることを忘れてはいけません。

プロミスの審査落ちで借り入れできない人の特徴

プロミスは比較的お金を借りやすい消費者金融というイメージをもつ方が多くいますが、これから説明する4つの特徴をもつ人は、審査落ちしキャッシングできない可能性が濃厚になります。

ひとつめは無職・極端に収入が低い人で、プロミスの審査で返済能力に問題があると判断されてしまったケースです。

プロミスの申込み条件「ご本人に安定した収入のある方」を満たすために、アルバイト・パートで少しずつお金を稼ぎ審査条件をクリアしてください。

ふたつめは違う金融機関からお金を借りている人・総量規制以上の借金がある人で、貸金業法に抵触しプロミスの融資対象外と判断されたケースです。

優先事項として他社借入を完済・減らすことで総量規制の制限をなくし、年収の3分の1以上までの借入でプロミスに申し込みましょう。

三つめは契約の希望借入金額を大きくしてプロミスに申し込んだ人で、プロミス側が返済リスクとして契約を認めなかったケースです。

この場合は借入金額を小さくして申込み、一定期間滞納せずプロミスを利用することで信頼の実績を作り、再度増額申請で借入金額を増やしましょう。

四つめは現在滞納している人・信用情報がブラックの人で、信用情報機関のブラックリストに記録が残ってしまったケースです。

キャッシングを希望する前に未払金をすべて払いきり、少しでも早く信用情報を回復させることが審査合格の絶対条件です。

返済能力がない、収入が安定していない

プロミスの審査に落ちる代表的な原因として、無収入など金銭的な要因で審査基準をクリアできないことが挙げられます。

無職の人・収入が極端に少ない人は審査落ちの可能性が高い

※パート・アルバイトで一時的にお金を稼ぐなど対策が必要です

お金を借りる以上支払い期間までに必ずお金を返さなければいけませんが、無職の人や収入が安定していない人は返済リスクが高いと判断されます。

無職の人が銀行や消費者金融のローン審査に合格できないケースが多いのは、契約後の返済トラブルを避けたいという貸し手側の心理が大きく関係しています。

プロミスの審査にトライしてもなかなか契約ができない場合、パート・アルバイトで短期間でもお金を稼ぐことが審査合格に不可欠な行動かもしれません。

他社借入がある、借り入れ総額が総量規制を超えている

プロミスの申し込みを始める前に、他社金融機関からの借入が総量規制の条件をクリアしているか確認してください。

プロミス以外の他社借入総額が総量規制以上であれば借入できない

※年収の3分の1以上の借入は法律で禁止されています

既に他社借入で未払いの借金があるケースでは、プロミスの審査にマイナスに作用する可能性が極めて高くなるので注意してください。

また貸金業法と呼ばれる法律により、契約者の借入総額が本人の年収の3分の1以上を超えてはいけないルールがあります。

第十三条の二

当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。(引用:貸金業法 | e-Gov法令検索)

プロミスからの借入を検討している方はまず現在未払いのお金をすべて返済し、総量規制に余裕をもたせることが審査合格への第一歩だと考えましょう。

申込み時の借入希望金額が大きい

申し込み時の借入金額が大きいと、プロミスの審査ハードルが高くなるので気を付けてください。

プロミスの申込み金額が高ければ審査難易度が高くなる

※プロミス契約時は借入金額を抑えることがポイントです

契約時に高額借入を希望してしまうと、プロミス側が実施している事前の与信審査だけでは、正確な判断が難しく審査を慎重に進めざるを得ません。

また信頼やプロミスの利用実績がない状態で借入金額を大きくすることは、契約後に返済トラブルが起こる可能性を高めることになります。

過去にプロミスの審査に落ちてしまった人は、プロミスの審査合格率をアップさせるために、次回は借入金額を抑えて審査に申し込むことがベストな方法になるでしょう。

信用情報がブラックがあったり、現在も滞納中である

過去の滞納・現在滞納中の人は審査期間中に信用情報が精査されるので、プロミスからお金を借りることはできません。

信用情報ブラック・滞納行為はプロミス審査では自殺行為

※早急に滞納問題を解決させ信用情報回復に全力を尽くしましょう

滞納しているのは他社金融機関だからバレない・滞納で強制解約されたのは何年も前だから大丈夫など、甘い考えでプロミスの審査に申し込むことはおすすめできません。

なぜなら現在・過去の滞納情報は信用情報機関を通じて履歴を確認されるため、審査で確実に発覚しプロミスの審査落ちの原因になります。

第1条(個人情報の使用)

当社は、当社が加盟する信用情報機関(以下、「加盟先機関」)および加盟先機関と提携する信用情報機関(以下、「提携先機関」)にお客様およびその配偶者の個人情報が登録されている場合には、当該個人情報の提供を受け、返済または支払能力を調査する目的のみに使用いたします。

滞納記録は審査の合否を判断する重要な情報となり、滞納を起こして放置する人はプロミスと契約することはできません。

プロミスの利用可能額0円を復活する方法

プロミスは利用者が利用規約に違反した行動をした場合に、キャッシング利用可能額を0円に制限し借入を停止させます。

利用可能額の制限は短期間に支払い遅れを繰り返す・滞納している未払金がある・犯罪目的でのキャッシングなどの他、契約者が消費者金融の利用限度額までお金を借りて利用可能残高がなくなっている場合も起こります。

プロミスが利用可能額0円でキャッシングできないときは、プロミスコールに事実確認の電話連絡を入れて、正確なペナルティの理由と復旧の方法を確認してください。

滞納している未払金があればすぐに返済して信用情報を守り、悪質な滞納として信用情報がブラックになることを回避すべきです。

既に金融事故などで信用情報がブラックになりプロミスの途上与信でトラブルになった場合、契約者は時間をあけて信用情報が回復するのを待つしか方法がありません。

プロミスコールに電話で理由を確認する

突然プロミスの利用可能額が0円になり借入ができなくなってしまったら、プロミスコールに連絡を入れ復旧までの正しい手順を聞きましょう。

プロミスコールに電話連絡し利用可能額の事実確認をおこなう

※オペレーターの指示通り行動し借入を復活させましょう

プロミスコール(0120-24-0365)に電話して相談しますが、女性利用者であれば女性専用ダイヤル レディースコール(0120-86-2634)に連絡することをおすすめします。

支払い期日に遅れていたり督促を無視するなどは制限理由がわかりやすいですが、心当たりがない場合も必ずコールセンターに連絡を入れてください。

個人情報が漏洩し不正利用されている可能性もあるため、なぜプロミスの利用可能額が0円になったのか正確な理由を知ることが先決です。

滞納、未払いをなくす

現在プロミスや他社金融機関からの支払いを滞納している方は、お金を借りる前にすべての支払いを完了させてください。

未払い料金を返済して滞納をストップさせる

※滞納のまま放置するとプロミスの契約自体を解除されてしまいます

プロミスの利用可能額が0円になってしまった原因が滞納にある場合、滞納しているお金を支払わない限り利用制限が復活することはありません。

プロミスからお金を借りたいと思うなら、まず先に滞納してしまった未払金の支払いが正しい借入復活の手順です。

プロミスが利用可能額0円の状態でストップしている間に支払わなければ、制限ペナルティが次の段階へシフトし強制解約が起こるリスクが高まります。

強制解約までのカウントダウンは短く実行されるとリカバリーできないため、キャッシング不可が判明した時点で早急に支払いを完了させてください。

信用情報の事故歴が消えるのを待つ

プロミスの審査落ちが過去の金融事故に起因する場合、時間をかけて記録が消えるのを待つ以外に方法がありません。

金融事故でプロミスが審査落ちする場合は記録が消えるまで時間をあける

※信用情報が回復するまで待ってから再度プロミスに申し込みましょう

前述している通り信用情報は信用情報機関に記録されており、審査の度に金融機関に情報が共有されています。

金融事故により契約することが難しいとプロミスに判断されてしまうと、残念ながら申請者にできる現実的な解決策はありません。

信用情報は開示請求することで本人のみ情報を閲覧することができますが、お金を払っても記録を消すことはできません。

「問題は時間が解決してくれる」という状況は大変もどかしいと感じるでしょうが、金融事故の記録が完全に消えてからプロミスの申込みをおこないましょう。

自分でプロミスから借り入れできないようにする対処法

お金を借りる行為は返済トラブルから借金地獄のような深刻な問題を引き起こすリスクがあるため、時には自分の行動で「金を借りることをやめる」という決断が必要かもしれません。

プロミスからの借入を意図的にストップするためには、これからお伝えする3つの選択肢を検討してください。

ひとつめは本人がプロミスの契約を解除し、プロミスからお金を借りることをやめる方法です。

プロミス解約後についお金が借りたくなり、思わず契約を再開しないように、スマートフォンからアプリローンを削除することをおすすめします。

ふたつめは日本貸金業協会・一般社団法人全国銀行協会の貸付自粛制度に申込み、信用情報機関に働きかけて金融機関からの借入を強制的に停止させる方法です。

この方法はギャンブル依存症など破滅的な浪費を繰り返してしまう債務者に有効な対策となり、本人と家族を借金地獄から守る心強い制度として機能します。

三つめは債務整理を弁護士と共に進め、法的に借金問題を解決するという方法です。

債務整理後は金融事故が確定するため事実上金融機関と契約ができない状況になりますが、この選択が結果的に借金問題の再発を防ぐ有効手段になるでしょう。

ローンカード、ローンアプリを使えなくし、解約する

プロミスの借入が返済トラブルを招きそうなら、契約者自身でプロミスを解約することを検討しましょう。

プロミスを解約し関連サービスを利用しない

※ローンアプリを削除し借入環境をなくしましょう

プロミスは専用アプリ「アプリローン」を活用することで、カードレスでスマートフォンからすべてのプロミスサービスを利用できます。

この利便性が多くの人にとって有益であることは間違いありませんが、利便性が逆効果となり無計画な借入を増加させてしまうこともあるのです。

このままプロミスを利用するといつか滞納や金融事故を起こしてしまうと思う場合は、キッパリとプロミスを解約しアプリローンをスマートフォンから消去するのもひとつの対処方法でしょう。

貸付自粛制度を利用する

自分で借入が止められない深刻な状況では、日本貸金業協会が実施する貸付自粛制度に申請して借入をストップさせることもできます。

無計画な借入は貸付自粛制度で借入を制限する

※貸付自粛制度に申込み強制的にお金が借りられない環境を作りましょう

貸付自粛制度は日本貸金業協会・一般社団法人全国銀行協会が共同運営する、返済トラブルを起こす債務者数を減らすことを目的とした支援制度です。

ギャンブル依存症や買い物依存症など、本人の意思では浪費を抑えることが難しいケースでも、貸付自粛制度を活用すれば強制的に借入申請が却下されるため、これ以上借金を増やす心配がありません。

日本貸金業協会 相談・紛争解決窓口

0570-051-051

受付時間:9:00~17:00(土・日・祝休日・12/29~1/4を除く)

依存症などが原因で本人や家族にトラブルが起こったときは、日本貸金業協会相談・紛争解決窓口(0570-051-051)に連絡を入れ、相談という形から問題解決をスタートさせましょう。

弁護士に債務整理をお願いする

多重債務などで借金問題が深刻化している場合、確実に解決するため弁護士と一緒に債務整理を進め、金融事故を確定させることも有効です。

弁護士に借金問題を相談し債務整理を実行する

※債務整理後は金融事故が確定するためプロミスと契約できません

債務整理は自己破産・任意整理・個人再生・特定調停の4パターンあり、個人でも申請できますが専門的な知識が必須となるため、基本的に弁護士のサポートが必要な制度だと考えてください。

どの債務整理を進めても最終的に金融事故として処理され、信用情報機関に記録が5年〜10年間保管されることになります。

そのため債務整理を選ぶということは、実質的にプロミスなどの金融機関から長期間お金を借りられない未来を選ぶということに他なりません。

しかしこの選択により結果として借金問題が解決でき、その後に借入による借金問題の再発が防止できるのであれば、自分や家族を借金から守る対処策と考えることもできるハズです。

最新版ランキング※当社調べ

【審査通過のポイント】①入力・書類間違いに気を付ける

②限度額は必要以上設定しない

③虚偽(ウソ)は書かない

プロミス

| 申込から融資実行 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

|---|---|

| 金利 | 4.5%~17.8% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 |

●初回30日間無利息●おまとめ・借り換え可 信頼のSMBCグループ

↓『プロミス』のポイント↓

✅アルバイト・派遣社員・パート・会社員・自営業者も申込可(安定収入があれば可)

✅20~50代の男女に人気NO1!

✅女性専用窓口あり

✅長期アルバイトの学生も可

✅審査通過後は口座にすぐ振込可

✅申込から融資実行まで最短3分

(申込み時間や審査により希望に添えない場合あり)

✅50万円以下なら免許証のみで申込可

✅担保・保証人不要

✅Web完結申込で自宅への郵送物なし

✅誰にもバレない体制が充実

✅web申込で郵送物なし※申込時にカード不要を選択

✅Web明細でカードレス可

✅振込での返済可(自動引落としも可)

✅毎回借りる時は口座に24h即日振込も可

✅コンビニATMでもいつでも借りれる

✅土日祝でも今日中(当日)に借りれる

✅1万円を1ヵ月借りて利息146円

✅5万円を1ヵ月借りて利息731円

✅初回借り入れから30日間利息なし

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単!在籍確認は原則電話なし/ ↓女性専用窓口はこちら↓

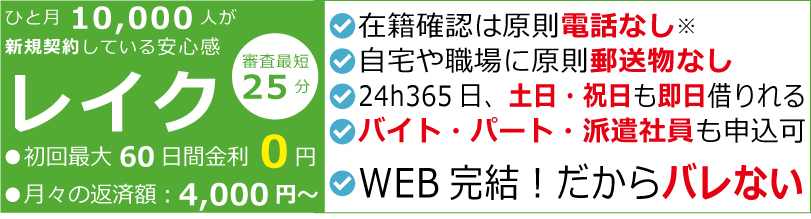

レイク

| 申込から融資実行 | 最短25分(申込状況による)※15秒簡易審査あり |

|---|---|

| 金利 | 4.5%~18.0% |

↓審査に不安な方は15秒かに診断から↓

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

アコム

| 申込から融資実行 | 最短20分※3秒診断あり |

|---|---|

| 金利 | 3.0%~18.0% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※借入総額により収入証明書(源泉徴収票等)が必要 |

●返済サイクルは35日ごと&最低返済額1,000円~

↓24h365日申込可能!30日間金利0円!↓

【特別枠】普段使っているサービスで借り入れ

| 銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行のカードローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>オリックス銀行カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

・TOP お金を借りる方法・ランキングへ戻る >>今すぐお金を借りる方法なら即日借りたい人に必要な事が知れる お金借りるEX