「アイフルのご利用可能額が突然0円になった!」

こういった経験をする方は少なくありません。

アイフルはある一定の条件から外れると、ご利用可能額が0円になります。

アイフルのご利用可能額とは、「借入限度額」のことを指します。

つまり、ご利用可能額が0になるとアイフルで借りる事ができなくなります。

本記事では、アイフルのご利用可能額が0円になる原因と、復活させる方法について解説します。

また復活するタイミングや、限度額0円で借りれない時の対処方法も紹介します。

- アイフルの返済を滞納するとご利用可能額が0円になる

- アイフルの定期的な与信審査に問題があるとご利用可能額が0円になる

- アイフルのご利用可能額が0円の間は新規借り入れ・増額申請ができない

- アイフルの滞納の返済が終わるまでご利用可能額が復活しない

- アイフルのご利用可能額0円でも他社カードローンで借りる事は可能

今すぐ借りれる【最新版】<審査通過のポイント3つ>

①記入ミスに注意 ②提出書類(免許証など)の添付忘れ ③限度額は必要な分だけプロミス:土日祝も即日可・30日無利息

●web申込で郵送物なし●おまとめ・借り換え

在籍確認の電話は原則なし 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 SMBCグループの安心感『プロミス』

簡単申込「プロミス」在籍確認は原則【電話なし】

WEB申込時にカード不要を選択で【郵送物なし】 ↓女性専用窓口はこちら↓アイフル:バレずに借りれる

申込から融資実行 最短20分(申込状況による)※1秒診断あり 金利 3.0%~18.0% 必要書類 50万円以下:原則本人確認書類のみ

\在籍確認は原則電話なし!郵送物なし/

↓30日間無利息期間あり【借り換え可】↓

↑【審査通過のコツ】①入力・書類間違いに気を付ける ②限度額は必要な額だけにする ③ウソは書かないアコム:毎回の返済額1,000円~

\申込も簡単で早い!20代~50代の男女に人気/

返済は毎回35日ごとでOK 審査が不安な方は3秒診断後に申し込みがおすすめ

>>今すぐお金を借りる【最新ランキング】<<

>>今すぐお金を借りる【最新ランキング】<<>>この記事の監修者情報

アイフルのご利用可能額が0円になる原因はなぜ?

アイフルの「ご利用可能額」とは「借入限度額」のことを指しています。

ご利用可能額とは、アイフルで借りる事ができるお金です。

しかし、アイフルのご利用可能額が0円になってしまうこともあります。

原因は様々なものがあり、まとめると以下のケースが該当します。

- アイフルの借入限度額いっぱいまで借りた

- アイフルの返済を滞納している

- アイフルが行う定期的な審査で問題があった

- 総量規制を超える借入を行った

- アイフルに申告した年収や職場が実際と異なっている

- アイフルに過払い金請求を行っている

- アイフルで登録した情報と個人情報が異なっている

- アイフルの年齢制限を超えた

多くは返済などのお金の問題や、審査や登録情報の問題などが挙げられます。

具体的に、どういうケースで起きるのかを以下で詳しく解説します。

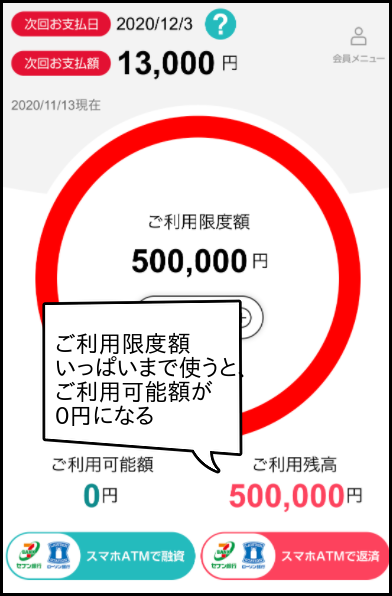

アイフルの利用限度額いっぱいまで使い切った

アイフルで決められている利用限度額を使い切った場合、利用可能額が0円になります。

アイフルは申し込み時に、借入希望額と審査結果によって借入限度額が決定します。

その限度額内なら借りる事はできますが、限度額を超えて使うことはできません。

「ご利用残高」とは、限度額に対していくら使ったかを示す金額です。

この画像の場合、50万円の限度額に対して50万円を既に借りているため、利用可能額が0円になっています。

アイフルで限度額以上借りたい場合は、増額申請を行い審査に通過すれば更に借りる事ができます。

アイフルの返済を滞納・延滞している

アイフルの返済を滞納・延滞している場合も、ご利用可能額が0円になります。

アイフルは、支払期日に支払い遅れた翌日から借りる事ができません。

滞納分の返済が終わるまで利用できない状態になります。

アイフルの支払期日は2通りの支払期日が存在します。

それぞれ自身がアイフル申し込み時に設定しているため、必ず把握しておく必要があります。

| アイフルの支払期日の種類 | 支払期日はいつ? |

|---|---|

| 約定日制 | 自身が決めた支払期日 (支払期日含めた11日前から支払い可能) |

| サイクル制 | 前回の支払い日から35日以内 好きなタイミングで支払い可能 |

アイフルの支払いを延滞すると、利用停止だけでなく様々なペナルティが発生します。

延滞期間が延びると、強制解約・一括請求・裁判にまで発展する恐れがあります。

定期的な途上与信にひっかかった

アイフルの定期的な途上与信に問題があった場合も、ご利用可能額が0円になります。

アイフルは契約後も、利用者の信用調査として数ヶ月に一度、与信審査を行います。

契約前には信用情報などに問題がなくても、契約後に問題があれば限度額が0円になる可能性があります。

よくあるケースとしては、「契約後にブラックリストになった」などが挙げられます。

総量規制を超える借入を行った(他社借入含む)

総量規制以上の借入を行った場合、アイフルのご利用可能額が0円になるケースもあります。

アイフルは貸金業法という法律のもと、利用者に融資を行います。

そのため、貸金業法が定める「総量規制」を超えた融資を行うことができません。

- 貸金業者は、年収の3分の1以上の融資はできない

- 消費者の過度な借入を防ぐための法律

そのため、消費者(利用者)は消費者金融から年収の3分の1以上借りることはできません。

クレジットカードのキャッシング枠なども貸金業法に該当します。

「他社借入によって総量規制を超えそう」

「クレジットカードでお金を借りた」

アイフル契約後に、こういった状況が起きると、アイフルの利用限度額が0円になることがあります。

アイフルは総量規制以上借りれる「おまとめローン」を利用すれば、総量規制オーバーでも借りることができます。

職場・住所・電話番号などの変更を申告していなかった

アイフルで登録した勤務先・住所・電話番号が変わったのに申告していないと、ご利用可能額が0円になります。

アイフルは契約時に、勤務先や住所などを登録します。

転職や住所・電話番号などの個人情報の変更は、速やかにアイフルで情報変更をしなければいけません。(アイフルは土日でも電話可能)

転職や退社などで変わった情報をそのままにしていることが発覚した場合、アイフルが利用停止されます。

悪質な場合、強制解約されて「社内ブラック」に登録される可能性があります。

アイフルに過払い金請求をしている

アイフルに現在、過払い金請求をしている場合、ご利用可能額が0円になります。

昔の消費者金融は、金利が40%や50%を超える時もありました。

そういった利息の過払いを、弁護士に委託することで利息が返金できる可能性があります。

しかし、アイフルとしては昔の利息を請求してこられるのは非常に困ります。

そのため、過払い金請求が完結するまでは一時的に、利用可能額が0円になってしまいます。

アイフルに登録した個人情報が実際のものと異なっていた

アイフルに登録した個人情報が、実際のものと異なることが発覚した場合、利用可能額が0円になります。

名前・生年月日・住所・電話番号などが該当します。

間違っていることが発覚すれば、所在が分かるまでアイフルが利用停止されます。

- 結婚・離婚で名前が変わった

- 引っ越しで住所が変わった

- 電話番号を新規発番した

個人情報が正しくないと、アイフルは利用者と連絡を取ることができません。

支払い催促を回避するためにわざと変更していかなかった場合、「悪質な利用者」と判断されます。

最悪の場合、強制解約・一括請求が行われる可能性があります。

アイフルの個人情報の変更はアプリから

- アイフルアプリを開く

- 「アプリメニュー」をタップ

- 「各種登録・変更」から変更を行う

アイフルの年齢制限の70歳になった

| アイフルの年齢制限 | 満20歳~69歳 |

|---|

アイフルの年齢制限は、20歳以上~69歳までです。

「アイフル利用中に70歳を超えた!」という場合は、ご利用可能額が0円になり借りる事はできなくなります。

69歳までの時点では50万円の限度額の猶予があっても、70歳になればその限度額は利用できません。

また70歳を超えていなくても、アイフルで年金受給者で収入が年金のみになると、借りることができなくなります。

70歳を超えても利用できるカードローンを選んで利用する必要があります。

アイフルのご利用可能額0円の間は借り入れできない

アイフルのご利用可能額は、「借りることができるお金」のことを指します。

そのため、ご利用可能額が0円の場合はアイフルから借入できません。

利用限度額いっぱいまで使っている場合は、返済すればご利用可能額が復活します。

しかし、それ以外の理由であれば、必ずアイフルに問い合わせで確認することが必要です。

ご利用可能額が0円の原因は、「利用者の問題」か「アイフル側の問題」のどちらかです。

問い合わせで確認して、自身で解決できる問題なら早急に解決する必要があります。

追加の増額申請もできない

「ご利用可能額が0円ならアイフルで増額すれば復活しますか?」

ご利用可能額が0円になったら、増額申請をすることもできません。

増額申請をすることは、正しい解決方法ではありません。

まずは、ご利用可能額が0円になった原因を電話で問い合わせて確認する必要があります。

| アイフルのご利用可能額が0円の理由 問い合わせ先(お取引中の方専用) |

0120-109-437 (0120109437) |

|---|---|

| 営業時間 | 9:00~18:00 (平日のみ) |

アイフルのご利用可能額0円を復活させる方法はある?

アイフルのご利用可能額が0円を復活させる方法は、「原因を解決すること」です。

利用可能額が0円になるのは、必ず何か原因があります。

その原因を解決するまでは、0円が復活することはありません。

以下では、アイフルのご利用可能額を復活させる方法の一例を解説します。

アイフルの支払い遅れ・遅延を速やかに返済する

アイフルの滞納・延滞した料金があるのなら、すぐに返済する必要があります。

返済が完了すれば、アイフルのご利用可能額0円が復活します。

しかし延滞期間が延びるほど、返済が終わってもすぐに復活しない可能性があります。

そのため、ご利用可能額0円を復活させて、利用者の信用を守るためにも速やかに返済する必要があります。

- 提携ATM

- アイフルATM(2024年1月31日で終了)

- 振込

限度額いっぱいまで借りている場合は「繰り上げ返済」を行う

限度額いっぱいまで借りてご利用可能額が0円の場合は、繰り上げ返済すれば復活します。

繰り上げ返済とは、毎月支払う金額より多めに返済する方法です。

毎月1万円の返済を、2万円や3万円多く支払うことがアイフルでは認められています。

多めに返済することで、借入限度額が返済した金額分だけ復活します。

余裕がある時に多めに返済しておくことで、急な出費が発生した時も対応することができます。

アイフルのご利用可能額0円が復活するタイミングはいつ?

「アイフルのご利用可能額0円はいつ復活する?」

アイフルのご利用可能額の0円が復活するタイミングは、原因を解決した後です。

具体的に何分後かや、何時に復活するかというのは明記されていません。

早急に対応すれば復活も早いと考えられます。

しかし、0円になった原因を放置していた場合は、解決後も復活が遅れる可能性があります。

悪質な利用だとアイフル完済後も借り入れできない可能性あり

アイフルから「悪質な利用者」と判断された場合、原因を解決した後も復活しない可能性があります。

- アイフルの滞納・延滞期間が長い

- 虚偽・ウソの申告を行った

- 信用情報に傷がついた・ブラックリストになった

など

上記のような行為は、悪質またはアイフルの融資条件を満たさなくなります。

アイフルの信用を下げる行為となり、結果としてアイフルから借りる事ができなくなります。

アイフルの利用可能額が0円で借り入れできない時の別の対処方法

アイフルのご利用可能額0円の間は、アイフルから借りることはできません。

急に0円になると、借りようと思ったお金を借りることができなくなるため、非常に焦ります。

しかし、アイフル以外でも対処できる方法はあります。

以下では、アイフルの利用可能額0円の時の対処方法をまとめた表です。

| ご利用可能額が0円で借りれない時の対処法 | メリット | デメリット |

|---|---|---|

| アイフルに電話で問い合わせする | ・根本的な原因を知ることできる | ・平日しか対応できない |

| 不用品・ブランド品を売る | ・即日お金を手に入れることが可能 | ・家具や家財が減る |

| 他社カードローンで借りる | ・最短20分で借りれる ・バレずに借りれる ・無利息期間がある |

・毎月1,000円~の返済が必要 ・審査に通過する必要がある |

| 現金化業者に現金化を依頼する | ・即日でお金が手に入る | ・手数料の利息が高い ・個人情報を悪用されるリスク |

「5000円・1万円借りたい!」というくらいであれば、家の不用品を売れば対処できます。

2万円借りたい・5万円借りたい・10万円以上という場合は、他社カードローンがおすすめです。

それぞれの対処方法について、詳しく解説します。

アイフルに電話で問い合わせする

| アイフルの利用可能額についての問い合わせ先 | 0120-109-437 (0120109437) |

|---|---|

| 営業時間 | 9:00~18:00 (平日のみ) |

「ご利用可能額0円の原因を解決したい!」

という人は、まずアイフルに問い合わせする必要があります。

アイフル側で原因が分かるものであれば、電話口で回答してくれます。

原因を対処すれば、すぐに復活してアイフルでお金を借りる事ができるかもしれません。

しかし、アイフルの電話は平日の営業時間のみ対応しています。

休日には問い合わせはできず、電話したとしても解決するかどうかは分かりません。

急ぎでお金を借りたい場合は、別の手段の方が効果的です。

不用品やブランド品を売ってお金を工面する

不用品やブランド品を売って、お金を工面することもできます。

家具・家電・ゲーム機などをリサイクルショップで売れば、数千円~数万円ほどです。

ブランド品を売れば、一品で数万円を超えるかもしれません。

即日でお金が手に入るため、急ぎの場合は有効な手段の1つになります。

しかし、不用品を売ることで家の家財は少しずつ減ります。

何度も利用できる方法ではない、ということを理解しておく必要があります・

他社で借り入れ・おまとめローンを利用する

アイフルで借りられない場合、他社のカードローンを申し込む方法でも対処可能です。

同じような大手消費者金融をまとめた表が以下のものになります。

| プロミス | アコム | レイク | SMBCモビット | |

|---|---|---|---|---|

| 申し込みから融資までの時間 | 最短20分~ (申し込み時間・審査によって長くなる可能性あり) |

最短20分~ (申し込み時間・審査によって長くなる可能性あり) |

最短20分~ (申し込み時間・審査によって長くなる可能性あり) |

最短30分~ (申し込み時間・審査によって長くなる可能性あり) |

| いくらまで借りれる? | 1万円~500万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 金利(年利) | 年率4.5%~17.8% | 年率3.0%~18.0% | 年率4.5%~18.0% | 年率3.0%~18.0% |

| おまとめローンはある? | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 初回借り入れ日から30日間 | 契約日から30日間 | 契約日から30日間 | × |

基本的には、アイフルと同じような条件で融資を行っています。

大手消費者金融は、最短20分の即日融資が最大の魅力です。

また、おまとめローンも各社存在しています。

アイフルで限度額いっぱい借りて借りれない時は、おまとめローンで借入を一本化することも可能です。

現金化業者でも工面できるが損やリスクが多い

クレジットカードや後払いアプリの現金化は法律違反ではありません。

しかし、ほぼすべてのクレジットカード・後払いアプリの利用規約違反です。

バレたら強制解約・一括請求の可能性があります。

後払い現金化業者に依頼して、クレジットカードや後払いアプリの現金化を行うことで対処はできます。

即日でお金を手に入れることもできるため、急な出費に対応することができます。

しかし、現金化はデメリットやリスクが多いため、おすすめできる手段ではありません。

- 手数料が消費者金融より遥かに高い

- 現金化業者に渡した個人情報を悪用される可能性がある

- 詐欺や闇金の勧誘など犯罪に巻き込まれる可能性がある

現金化業者の手数料は、現金化するお金の1~3割ほどです。

10万円現金化を行うと、1~3万円の手数料が発生することを考えれば、手数料が非常に高いことが分かります。

また、個人情報の悪用や犯罪のリスクもゼロではありません。

今すぐお金が必要なら、安全に現金化業者より手数料の低いカードローンで借りることがおすすめです。

最新版ランキング※当社調べ

【審査通過のポイント】①入力・書類間違いに気を付ける

②限度額は必要以上設定しない

③虚偽(ウソ)は書かない

1位 プロミス

| 申込から融資実行 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

|---|---|

| 金利 | 4.5%~17.8% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 |

●初回30日間無利息●おまとめ・借り換え可 信頼のSMBCグループ

↓『プロミス』のポイント↓

✅アルバイト・派遣社員・パート・会社員・自営業者も申込可(安定収入があれば可)

✅20~50代の男女に人気NO1!

✅女性専用窓口あり

✅長期アルバイトの学生も可

✅審査通過後は口座にすぐ振込可

✅申込から融資実行まで最短3分

(申込み時間や審査により希望に添えない場合あり)

✅50万円以下なら免許証のみで申込可

✅担保・保証人不要

✅Web完結申込で自宅への郵送物なし

✅誰にもバレない体制が充実

✅web申込で郵送物なし※申込時にカード不要を選択

✅Web明細でカードレス可

✅振込での返済可(自動引落としも可)

✅毎回借りる時は口座に24h即日振込も可

✅コンビニATMでもいつでも借りれる

✅土日祝でも今日中(当日)に借りれる

✅1万円を1ヵ月借りて利息146円

✅5万円を1ヵ月借りて利息731円

✅初回借り入れから30日間利息なし

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単!在籍確認は原則電話なし/ ↓女性専用窓口はこちら↓

2位 アイフル

| 申込から融資実行 | 最短20分(申込状況による)※1秒診断あり |

|---|---|

| 金利 | 3.0%~18.0% |

| 必要書類 | 50万円以下:原則本人確認書類のみ |

\在籍確認は原則電話なし!郵送物なし/

↓30日間無利息期間あり【借り換え可】↓

↑【審査通過のコツ】①入力・書類間違いに気を付ける ②限度額は必要な額だけにする ③ウソは書かない

3位 アコム

| 申込から融資実行 | 最短20分※3秒診断あり |

|---|---|

| 金利 | 3.0%~18.0% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※借入総額により収入証明書(源泉徴収票等)が必要 |

●返済サイクルは35日ごと&最低返済額1,000円~

↓24h365日申込可能!30日間金利0円!↓

4位 SMBCモビット

| 申込から融資実行 | 最短30分(申込状況による)※10秒簡易審査あり |

|---|---|

| 金利 | 3.0%~18.0% |

| この記事の監修者 | 山口学 |

|---|---|

| 自己紹介 | 株式会社トイントの代表取締役として活躍し、「お金借りるEX」の編集・監修を行っています。5年以上の金融系WEBメディアの運営・管理経験を活かし、最新のトレンドや現実事例を元にした情報提供に力を注いでいます。またFP技能士や貸金業務取扱主任者の資格取得に向け積極的に取り組んでいます。 |

| 事務所 | 株式会社トイント |

| 法人番号 | 5120001190113 |

| @okanekariruex | |

| YouTube | お金借りるEX |

| 他の記事の監修者一覧 | 監修者一覧 |

| お問い合わせ | 050-3716-1515 ※電話でのお問い合わせは対応していません。下記フォームよりご連絡をお願いします。 フォーム |

・TOP お金を借りる方法・ランキングへ戻る >>今すぐお金を借りる方法なら即日借りたい人に必要な事が知れる お金借りるEX