バンクイックは三菱UFJ銀行の金融商品のひとつで、借入金額により1.8%~年14.6% の低金利でお金が借りれる魅力的なサービスです。

バンクイック返済方法は銀行引き落とし・インターネットバンキング・コンビニATMから選択し、契約時に約定返済期日・35日サイクルから選んで返済期日を決めます。

低金利で便利にお金を借りれる反面、契約者によっては口座残高不足・返済期日失念など、ケアレスミスで返済トラブルを起こす人もいます。

バンクイックの滞納ペナルティは遅延損害金・定期的な督促・強制解約と続き、契約者は金融事故により社会的信用を失います。

第二リテールアカウント支店専用ダイヤルから返済期日の延長を相談し、おまとめローン・消費者金融機関の無利息期間での借入など、問題解決に向け早期に行動を起こすことが一番の対処方法になるでしょう。

- バンクイックの返済日は約定返済・35日サイクルの2パターン

- バンクイックの返済遅れは強制解約・アコムによる一括返済を招く

- バンクイックの支払い方法は銀行引き落とし・インターネットバンキング・コンビニATMの3種類

- バンクイックの支払はお知らせメールで返済リスクを回避する

- バンクイックの返済は消費者金融で無利息期間での借入を検討する

今すぐ借りれる【最新版】<審査通過のポイント3つ>

①記入ミスに注意 ②提出書類(免許証など)の添付忘れ ③限度額は必要な分だけプロミス:土日祝も即日可・30日無利息

●web申込で郵送物なし●おまとめ・借り換え

在籍確認の電話は原則なし 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 SMBCグループの安心感『プロミス』

簡単申込「プロミス」在籍確認は原則【電話なし】

WEB申込時にカード不要を選択で【郵送物なし】 ↓女性専用窓口はこちら↓レイク:バレずに借りれる

\在籍確認は原則電話なし※・郵送物なし/

申込から融資実行 最短25分(申込状況による)※15秒診断あり 金利 4.5%~18.0% 必要書類 50万円以下:原則本人確認書類のみ

↓審査に不安な方は15秒かに診断から↓

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

↑【審査通過のコツ】①入力・書類間違いに気を付ける ②限度額は必要な額だけにする ③ウソは書かない

【特別枠】普段使っているサービスで借り入れ

銀行カードローン 特徴※各銀行口座がなくても利用可能 >>auじぶん銀行カードローン au IDをお持ちの方におすすめ >>みずほ銀行カードローン みずほ銀行の口座を お持ちの方におすすめ >>楽天銀行のカードローン 楽天サービスを お使いの方におすすめ >>オリックス銀行カードローン 年利1.7%~14.8%※限度額800万円まで >>住信SBIネット銀行カードローン 新規契約で最大で現金36,500円プレゼント

年利1.99%~14.79%

>>今すぐお金を借りる【最新ランキング】<<

>>今すぐお金を借りる【最新ランキング】<<>>この記事の監修者情報

バンクイックの返済日に遅れた時のペナルティ

バンクイックの返済に遅れると金銭面・信用情報面の両方で大きなペナルティを受けてしまいます。

金銭面では返済期日翌日からカウントが始まる遅延損害金と、それに伴う一括返済の問題が起こります。

遅延損害金は借金完済の大きな障壁となり、滞納が長期化すると一括返済のハードルを高くし契約者を苦しめます。

信用情報面では電話・ハガキによる督促がスタートし、家族に借金がバレる原因になります。

滞納約2〜3ヶ月後にバンクイックの強制解約・金融事故がセットで起こり、契約者は社会的信用を失うことになります。

規約違反ではバンクイックの再契約は認められず、代替えサービスを契約しない限りお金を借りることはできません。

大きなペナルティを背負う反面、債権会社はアコム株式会社が厳格におこなうため、未払いが放置されることは絶対ありません。

遅延損害金は必要となってくる

バンクイックの返済期日にお金を準備できない場合、滞納翌日から遅延損害金のカウントがスタートします。

以降は約定返済金額とは別に借金残高・延滞日数をもとに契約金利で算出される罰則金を支払わなければいけません。

多くの金融機関は遅延損害金の金利を20,0%にしていますが、株式会社三菱UFJ銀行は遅延損害金の金利に契約金利を適用しています。

通常はペナルティとして契約金利より高い金利で遅延損害金を請求するため、金融機関の中では契約者にやさしい罰則といえるかもしれません。

遅延損害金はバンクイックでの借入金額・滞納期間が多いほど金額が高くなり、無用な支出として家計を圧迫することになります。

督促がスタートしたタイミングで返済に応じ、お金は必ず本来の借金元本削減に使うようにしてください。

メールや電話、ハガキ等で督促がくる

バンクイックの返済日に遅れると翌日以降に株式会社三菱UFJ銀行が任意のタイミングで督促を開始します。

督促方法はメール・電話・ハガキの3パターンあり、ハガキは振込用紙と兼用でコンビニで支払うことができます。

三菱東京UFJ銀行バンクイックの督促電話番号

・0120-095-919

0120-095-919からの着信は三菱東京UFJ銀行からの電話督促の可能性が高く、着信を無視すると契約者の心象に悪影響するため必ず電話に応じてください。

契約者が家族にバンクイックと契約しお金を借りていることを隠している場合、督促によって借金の存在がバレてしまうリスクがあります。

家族関係の悪化など借金とは別の問題が起こる前に、速やかにバンクイックの支払いを完了させましょう。

信用情報に金融事故歴として残る

バンクイック滞納で起こるペナルティはひとつだけではありません。

バンクイックの返済トラブルは、状況次第では滞納料金を払えば万事解決するという簡単なお話で済まないのです。

その最たる例が金融事故による契約者の信用情報問題です。

金融事故のヤバいポイント

①滞納による金融事故は信用情報だけで考えると自己破産と同等の扱いを受ける

②三菱東京UFJ銀行以外のサービスも悪影響する

③ペナルティ期間が最長10年

信用情報をわかりやすく例えるなら、契約者の信頼度を表すステータスだと考えてください。

バンクイック滞納により契約者の信頼度が0%にダウンしてしまい、どの金融機関からも契約を避けられてしまう状態が長期間続きます。

一度金融事故になってしまうと、契約者がどれだけ返済期日を守る意思を示してもローン契約は厳しいでしょう。

未払いの期間が長くなると強制解約、一括返済となる

バンクイック滞納が長期化してしまうと、保証会社であるアコムが一括請求を始めます。

また一括返済と同時期にバンクイックが強制解約となり、以降はサービスが一切利用できません。

強制解約・一括返済は滞納約2〜3ヶ月以内で、株式会社三菱UFJ銀行が任意のタイミングで決定します。

未払い金の請求は返済金額・遅延損害金のトータル金額を、1回の返済で完了させなければいけません。

原則として分納返済は許されないため、一括返済は慢性的にバンクイックの返済に苦しむ契約者にとって大きなハードルとなるでしょう。

債権回収会社が分納ではなく一括返済を好むのは、その方が債権回収スピード・手間暇が少なく処理できるのが理由です。

一括返済期日までにお金が準備できないと、裁判での強制回収が可決されるという最悪のケースになります。

どうしても返済できない状態であれば弁護士に依頼し、法的救済制度も視野に入れなければいけません。

追加借入、増額や再契約・再発行はできない

バンクイックの規約違反により強制解約になると、再契約はできないという認識でほぼ間違いないでしょう。

バンクイック強制解約のデメリット

①1.8~14.6%での低金利で増額・追加融資ができない

②バンクイック再契約が却下される

③他社金融機関で契約し代替えサービスを探さなければいけない

上限金利14.6%という低金利でサービスを利用できることは、バンクイックの魅力のひとつです。

バンクイックの返済に遅れるペナルティとして、強制解約後は低金利での借入・増額ができなくなります。

またバンクイックを再契約しようとしても、申請の審査で却下される可能性が極めて高いというデメリットがあります。

お金が必要な状況で再契約ができないと代替えサービスが必要になりますが、信用情報問題でローン契約が困難という悪循環は避けられません。

バンクイックの返済日

バンクイックの返済期日は2パターンあり、契約時にどちらかを選んで返済をスタートさせます。

1つ目は契約時に任意の返済期日を決めて、毎月の返済金額を繰り返し支払うという方法です。

金融機関のカレンダーに依存せず、契約者が返済しやすい日時に約定返済期日を設定できるメリットがあります。

2つ目はバンクイックの初回借入から35日後を返済期日とし、そのサイクルを借金完済まで繰り返すという方法です。

両者を比較すると、約定返済では利息がカウントされる日数が少ないため、トータルの返済金額を抑えることができます。

35日返済では返済期日が約定返済より長く、毎月の返済金額を少額で返済できるのがポイントです。

どちらの返済日を選んでも、無計画なバンクイックでの借入をしてしまうと、返済負担が大きくなることは変わらないので注意してください。

返済日の変更方法

バンクイックは契約時に35日サイクル・任意の返済期日に変更するかを、契約者が選んでお金を借りる仕組みとなります。

契約の段階で何もしなければ自動的に35日ごとに返済期日が設定されます。

35日の期間一杯で返済すると、通常の約定返済よりも利息がカウントされる期間が増えるため借金金額が大きくなります。

利息を減らしたいのであれば契約のタイミングで、契約者が返済しやすい約定返済の期日に変更してサービスを利用しましょう。

返済期日を指定する約定返済では、返済期日14日前に入金した金額は臨時返済扱いとなり、当月の約定返済金額とは別に処理されます。

例えばバンクイックで毎月5万円払う契約をしているとき、返済期日14日前に入金したと仮定します。

その場合返済期日14日後から返済期日当日までに、追加で5万円を約定返済として入金しなければいけません。

バンクイックで臨時返済をする場合は、返済期日・返済タイミングに注意してください。

バンクイックの返済方法

バンクイックは銀行引き落とし・銀行やインターネットバンキング振込・コンビニ提携ATMの3つの返済方法があります。

三菱UFJ銀行口座も同時に開設すれば引き落としがスムーズでき、引き落とし日に自動で決済処理が完了します。

自動引き落としが不安という契約者は銀行やインターネットバンキングから、手動でバンクイックの振込手続きをおこないましょう。

よくコンビニを利用するのであれば、セブン銀行ATM・ローソン銀行ATM・イーネットATMで入金しバンクイックの返済を完了させることもできます。

このようにバンクイックは幅広い返済方法があり、契約者の返済の手間を可能な限り抑えてサービスを利用できる環境が整っています。

口座引落

バンクイックの返済は契約者の銀行口座からの自動引き落としが便利です。

自動引き落としサービスの利用には銀行口座が必須になり、銀行口座をもっていない人は利用できません。

バンクイックは株式会社三菱UFJ銀行の金融サービスのため、バンクイック契約時に三菱UFJ銀行の銀行口座を開設することをおすすめします。

銀行口座からの自動引き落としでバンクイックを返済する場合、気をつけていただきたいのが返済期日の残高不足です。

約定返済金額が銀行口座にないと、自動引き落としができず滞納として処理されるため、必ず十分なお金を銀行口座に預けておかなければいけません。

バンクイックの最終入金期限は返済期日の19時までとなるため、当日は時間厳守で確実に入金を完了させてください。

振込・インターネットバンキング

バンクイックはインターネットバンキングを利用した振込にも対応しています。

インターネットバンキングとは近年主流になっており、インターネット上で会員情報参照・借入・支払いができる便利なサービスです。

スマートフォンからアプリ・会員サイトにログインし、自宅から会員情報を変更したり返済を完了させることができます。

インターネットバンキング経由での返済は振込のカテゴリーとして扱われ、バンクイックでは三菱UFJダイレクトの利用が必須となります。

バンクイックを振込返済する場合、15時以降の振り込みは翌日に決済処理されるので注意してください。

三菱UFJダイレクトからの振込は手数料が無料になるため、契約者は積極的に活用してお得に返済を完了させましょう。

コンビニ提携ATM

バンクイックは三菱UFJ銀行ATM・コンビニATMの決済サービスを返済に利用できます。

多くの金融機関は自社ATM利用は無料でも、コンビニATMを利用すると手数料が発生するケースが多いです。

しかしバンクイックではセブン銀行ATM・ローソン銀行ATM・イーネットATMと提携先の企業は少ないものの、すべてのATMで利用手数料が無料です。

三菱UFJ銀行ATM・コンビニATMの利用時間は、メンテナンス時間を除く0時10分~23時50分の間となります。

バンクイックで安全にATM返済するにはメンテナンス時間に注意し、当日返済を避けて入金することをおすすめします。

コンビニの利便性と手数料無料のメリットは大きく、返済回数を増やす大きなアドバンテージになるでしょう。

一括返済方法

バンクイックで借入したお金は、金利による利息を上乗せし返済しなければいけません。

利息負担を最小限に抑え返済金額を節約するには、バンクイックの一括返済が最強の選択といえるでしょう。

バンクイックの一括返済はATMの利用または、銀行口座やインターネットバンキングでの振込という2パターンがあります。

バンクイックで一括返済するときに重要なのが、借金を完済させるための返済金額です。

バンクイックアプリ・会員サイト・第二リテールアカウント支店専用ダイヤルの3つの方法で、正確な一括返済金額を確認してください。

バンクイックアプリ・会員サイトではID・パスワードでログインしないと利用できません。

ログインができない場合は第二リテールアカウント(0120-76-5919)に電話連絡し、本人確認後に一括返済金額を教えてもらいましょう。

返済が反映されるタイミング

バンクイックは契約者が入金を完了させても、その後の決済処理が完了しなければ返済完了にはなりません。

例えばスマホからインターネットバンキングで返済した場合、契約者の入金手続き時間が金融機関の営業時間外であれば、決済処理のタイミングは最速でも翌日の営業時間スタートからです。

このように他社金融機関の処理スピードにより、実際の返済完了タイミングが遅延することは珍しくありません。

バンクイックはインターネットバンキング・ATM振込では、15:00までの入金で当日扱いとして処理されます。

三菱UFJ銀行窓口に来店して返済する場合、状況によっては14:00以降の入金が翌日返済として処理されることもあります。

契約者としては自分が入金したタイミングが返済タイミングと勘違いしやすいですが、バンクイックの返済では多くの金融機関・サービスが連動して決済処理をしていることを忘れてはいけません。

バンクイックの支払いを滞納・延滞しない為の対策

バンクイックの滞納を絶対にしないという強い意思だけでは、時にはケアレスミスからの返済トラブルを引き起こすことがあります。(カードローンの返済が終わらないのはどうして?)

意識に具体的な行動をプラスすることで、より堅実なバンクイックの返済プランを実行することができるでしょう。

バンクイックの申請時にメールアドレスを登録しておくと、契約後に返済期日3日前・未払いのタイミングでお知らせメールを受け取れます。

利用月のバンクイックの返済が苦しいときは第二リテールアカウントへ電話連絡を入れ、返済期日を延長し滞納を起こさない対策をとることも必要です。

そして日頃から返済に利用する銀行口座の口座残高を確認するルーティンを作り、お金の出入りを正確に把握することを徹底してください。

返済期日を知らせてくれるメールサービスに登録しておく

バンクイックの返済を計画的におこなう対策として、定期的なメール通知サービスを利用してみましょう。

バンクイックEメールサービスを登録すれば、返済期日3日前に返済期日が近いていることをお知らせしてくれます。

また返済期日翌日に入金が確認できない場合も入金を求めるメールが通知されます。

オートマチックに処理される自動引き落とし返済は便利ですが、事前準備がぞんざいになり残高不足になることも少なくありません。

バンクイックEメールサービスで3日前に返済期日を意識できれば、銀行口座確認・返済金額の確保の準備期間として十分な時間が生まれます。

ケアレスミスによる未払い状態になったときも、通知による注意喚起による早期返済が実現します。

フリーダイヤルの自動音声に電話をして返済日を延長してもらう

バンクイックの返済期日に入金が間に合わないと、滞納となり確実にペナルティを受けてしまいます。

バンクイック利用停止・遅延損害金を回避するために、三菱UFJ銀行のフリーダイヤルに連絡し、返済期日延長を相談してください。

第二リテールアカウント支店専用ダイヤル

・0120-76-5919(平日9時~21時・祝日9時~17時)

第二リテールアカウント支店は店舗としての窓口は存在せず、コールセンターとして営業しています。

返済トラブルになってしまったら早急に第二リテールアカウントに電話し、自動音声の案内に沿って希望する延長日を伝えてください。

どれくらい返済期日の延長が認められるかは、契約者の契約内容・借入状況により異なります。

残高不足で引落ができない状況を防ぐために引落口座の残金を確認しておく

バンクイックの残高不足は様々な原因で起こり、未払いに気付かず滞納が長期化してしまうケースがあります。

残高不足になる主な原因

①契約者が入金を忘れてしまった

②バンクイックと他社サービスの引き落としが重なり残金が足りない

③銀行口座の入金タイミングを間違えた

④毎月の収支管理ができずお金を準備できない

バンクイックの引き落とし口座を三菱UFJ銀行に設定している人は、三菱UFJダイレクトにログインし、引き落とし口座残高を確認してください。

他社金融機関の銀行口座を利用している場合は専用アプリや会員サイトから確認し、返済期日までにどれくらいのお金が残っているか把握しましょう。

バンクイックの支払いに遅れた時の対処方法

バンクイックの返済に間に合わなかった場合、そこで立ち止まらず行動することが大事です。

滞納を起こしてしまった事実を変えることはできませんが、その後の行動次第でペナルティを最小限に抑えることはできます。

まず滞納状況を正確に伝えるために第二リテールアカウント支店へ電話連絡を入れ、返済期日の延長日を相談してください。

次に約1ヶ月の延長期間の間に具体的な返済計画を行動に移し、バンクイックの返済金額を確保してください。

ここでは具体的な対処法として、おまとめローンとして返済専用ローンを組む・消費者金融機関で契約し立て替えるという2パターンを紹介します。

おまとめローンの目的は低金利・返済期日と契約内容の統一で、無駄のない返済プランで借金完済スピードを上げ借金問題の解決を目指します。

消費者金融機関の契約はプロミス・アイフルの無利息期間中に立て替え目的で借入し、バンクイックの返済を完了後に立て替え金額の返済も完済させるという方法です。

どちらも一時的な問題解決としては有効ですが、後者は立て替え後の借金が無利息期間後に残った場合、バンクイックより高い金利で借金を返済しなければいけません。

三菱UFJ銀行へ電話をし、今の状況や返済予定日を伝える

バンクイックを滞納してしまった場合、最初にとるべき行動は三菱UFJ銀行への滞納料金返済日の報告です。

前述した第二リテールアカウント支店へ電話し、自動音声案内からオペレーターに繋ぎ、バンクイックの返済トラブルについて相談します。

明確に返済期日を提示し、必ずお金を返すという誠意をオペレーターに伝えるべきです。

契約者の借入状況によっては30日程度の返済期日延長が認められることもあり、延長期日に延滞利息上乗せで払えば滞納問題を解決できます。

バンクイックの返済の目処が立たない・30日の延長では間に合わないときも、必ず第二リテールアカウントへ連絡を入れなければいけません。

株式会社三菱UFJ銀行は契約者の返済姿勢を注視しており、滞納問題が長引くのであれば、より細かく誠意を伝えていくことが重要です。

他社借入もあり返済できないなら、おまとめローンを検討する

他社借入件数が多い人ほど、バンクイックの返済に充てられるお金の余裕が少ないものです。

特に収支管理が厳しい状態で借入件数が増えてしまうと、契約者の返済能力を超えた約定返済を繰り返すことになるでしょう。

このようなケースで個々の契約をバラバラで返済することは、契約者にとってベストな返済プランにはなりません。

複数の異なる契約内容を一本化しまとめることで、よりシンプルで明確な契約内容で借金を返済できるおまとめローンがおすすめです。

金融機関が提供するおまとめローンは、その多くが返済専用ローンであり、お金を借りる目的で契約することは許されません。

おまとめローンはバンクイックの契約金利より低金利で契約できれば、より効率よく借金完済ペースを上げることができます。

無利息期間のあるプロミスやアイフルで借りて立て替える

今すぐお金が借りたいと借金トラブルを抱える多くの人が、消費者金融機関でお金を借りる選択をしています。

プロミスやアイフルなどの消費者金融はメガバンクに比べ、審査時間が短い・スピード融資でお金が準備できるメリットがあります。

しかし金利が比較的高い契約が多く、返済トラブルになると借金返済の負担に苦しむという側面に注意しなければいけません。

初回利用で無利息期間がある消費者金融から、バンクイックの返済金額を借りて立て替えれば、一時的ではありますがバンクイックの滞納問題をクリアできます。

無利息期間でバンクイックを立て替え払いし、その後金融機関の借金を堅実な返済プランで返済することで、実質的に利息を払うことなく返済できます。

リスク管理を完璧に実行しバンクイックの返済に成功すれば、契約者にとってプロミス・アイフルでの契約はこれ以上ない光明となるでしょう。

最新版ランキング※当社調べ

【審査通過のポイント】①入力・書類間違いに気を付ける

②限度額は必要以上設定しない

③虚偽(ウソ)は書かない

プロミス

| 申込から融資実行 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

|---|---|

| 金利 | 4.5%~17.8% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 |

●初回30日間無利息●おまとめ・借り換え可 信頼のSMBCグループ

↓『プロミス』のポイント↓

✅アルバイト・派遣社員・パート・会社員・自営業者も申込可(安定収入があれば可)

✅20~50代の男女に人気NO1!

✅女性専用窓口あり

✅長期アルバイトの学生も可

✅審査通過後は口座にすぐ振込可

✅申込から融資実行まで最短3分

(申込み時間や審査により希望に添えない場合あり)

✅50万円以下なら免許証のみで申込可

✅担保・保証人不要

✅Web完結申込で自宅への郵送物なし

✅誰にもバレない体制が充実

✅web申込で郵送物なし※申込時にカード不要を選択

✅Web明細でカードレス可

✅振込での返済可(自動引落としも可)

✅毎回借りる時は口座に24h即日振込も可

✅コンビニATMでもいつでも借りれる

✅土日祝でも今日中(当日)に借りれる

✅1万円を1ヵ月借りて利息146円

✅5万円を1ヵ月借りて利息731円

✅初回借り入れから30日間利息なし

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単!在籍確認は原則電話なし/ ↓女性専用窓口はこちら↓

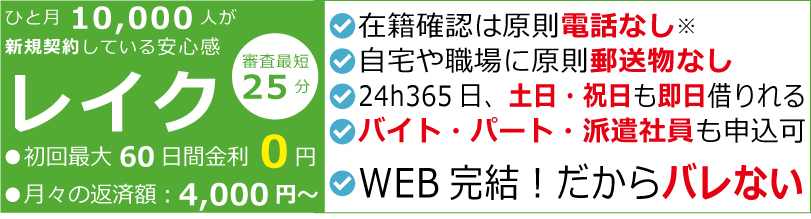

レイク

| 申込から融資実行 | 最短25分(申込状況による)※15秒簡易審査あり |

|---|---|

| 金利 | 4.5%~18.0% |

↓審査に不安な方は15秒かに診断から↓

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。※貸付条件はこちら

アコム

| 申込から融資実行 | 最短20分※3秒診断あり |

|---|---|

| 金利 | 3.0%~18.0% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※借入総額により収入証明書(源泉徴収票等)が必要 |

●返済サイクルは35日ごと&最低返済額1,000円~

↓24h365日申込可能!30日間金利0円!↓

【特別枠】普段使っているサービスで借り入れ

| 銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行のカードローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>オリックス銀行カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

・TOP お金を借りる方法・ランキングへ戻る >>今すぐお金を借りる方法なら即日借りたい人に必要な事が知れる お金借りるEX