一人暮らしでお金が足りないのは、年収が低いからと思う人がいませんか?

しかしどれだけ年収が高くても本人の収支管理能力に問題があれば、収入に見合わない家賃・ストレスによる浪費・無計画なクレジットカード分割・リボ払いによる負担で、一人暮らしでお金が足りずピンチを迎えることは十分考えられます。

大学生・社会人・女性の一人暮らしの問題を考え、多くの人が躓く支出のポイントを詳しく解説しています。

大事なことは本人が収入と支出のバランスを上手くとり、普段の生活で想定外の支出に対応できる準備が整っているかが問題解決の鍵になります。

従業員貸付制度・契約者貸付制度を利用して低金利でお金を借りたり、家計簿・貯金で支出を抑えお金を貯めることが有効な対処法です。

また銀行・消費者金融カードローンを契約することで、突然起こる金銭トラブルを一時的に解決することは、これからのお金とライフスタイルを考え直す良いきっかけを得ることになるでしょう。

- 一人暮らしでお金が足りないときは支出を細かく分類し、それぞれの費用を正確に把握する

- 一人暮らしでお金がやばいときは外食を控え自炊による健康・ダイエットの両立を目指す

- 一人暮らしで生活費がないのは年収に関係するだけでなく、本人の収支管理能力に問題がある

- 一人暮らしでお金がピンチのときは実家に頼る・金融機関ローンでお金を借りる

- 一人暮らしでお金が無いときは副業でお金を稼ぐ・自動積立定期預金で貯金を作る

今すぐ借りれる【最新版】<審査通過のポイント3つ>

①記入ミスに注意 ②提出書類(免許証など)の添付忘れ ③限度額は必要な分だけプロミス:土日祝も即日可・30日無利息

●web申込で郵送物なし●おまとめ・借り換え

在籍確認の電話は原則なし 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 SMBCグループの安心感『プロミス』

簡単申込「プロミス」在籍確認は原則【電話なし】

WEB申込時にカード不要を選択で【郵送物なし】 ↓女性専用窓口はこちら↓

【特別枠】普段使っているサービスで借り入れ

銀行カードローン 特徴※各銀行口座がなくても利用可能 >>auじぶん銀行カードローン au IDをお持ちの方におすすめ >>みずほ銀行カードローン みずほ銀行の口座を お持ちの方におすすめ >>楽天銀行のカードローン 楽天サービスを お使いの方におすすめ >>オリックス銀行カードローン 年利1.7%~14.8%※限度額800万円まで >>住信SBIネット銀行カードローン 新規契約で最大で現金36,500円プレゼント

年2.64%~年14.94%(年0.5%金利優遇:年2.14%~年14.94%)

>>今すぐお金を借りる【最新ランキング】<<

>>今すぐお金を借りる【最新ランキング】<<>>この記事の監修者情報

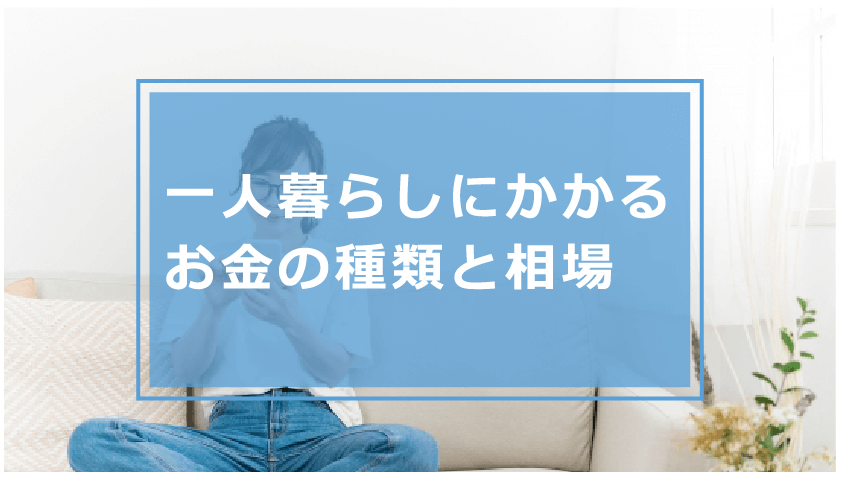

一人暮らしにかかるお金の種類と相場

一人暮らしで発生する支出には多くのカテゴリーに分かれ、その人のライフスタイルに合わせてかかる費用も変わります。

また交際費・被服費など費用項目によっては男性・女性で1ヶ月の支出に差があります。

中でも家賃は一度住んでしまうと毎月固定費として支出され、引っ越し以外に本人の努力で削減することはできません。

食費・娯楽費などの支出は本人の工夫次第で大幅にコストを抑えることが可能となるため、一人暮らしの節約術の腕の見せ所といえるでしょう。

突然の病気による医療費などは高額な支出になることも珍しくなく、本人の意思とは関係なく発生する厄介な出費となります。

このように支出を細かく分けてそれぞれの費用を知ることで、どの支出をいくらくらい抑えればよいかの目安を知ることができます。

個別にかかる費用は収支のバランスを考えるときに役立ち、具体的な計画を立てるために必要不可欠な情報です。

| 相場 | 内容 | |

|---|---|---|

| 家賃 | 35,000円〜90,000円 | 家賃の目安は月収の25~30%で考えるのが基本とされる 間取り(1K・1DK)・立地・オプションで金額が変動 |

| 食費 | 29,530円〜54,283円 | 自炊に使う食材費・出来合いの調理食品費・外食費など |

| 光熱費 | 11,383円 | 電気代・ガス代・水道代など |

| 通信費 | 6,443円 | インターネット代・スマートフォン代・宅急便の配達代金・郵便切手代など |

| 外食費 | 17,012円 | 食堂・レストランなど自宅以外での食費 |

| 交際費 | 8,640円 | 友人との付き合いで発生する費用 結婚式の祝儀費・お見舞い金・ご祝儀費など |

| 趣味・娯楽費 | 17,106円 | 習い事費用・エステ・美容院費・映画費・旅行費など |

| 交通費 | 18,819円 | 電車代・バス代・タクシー代など |

| 日用品・雑費 | 2,400円〜8,000円 | 食器・洗剤・トイレットペーパー費など |

| 衣類・靴など被服費 | 5,000円〜10,000円 | 帽子・服飾品・かばん・洗濯代など |

| 医療費 | 3,533円 | 病院の診療費・訪問看護医療費・入院時食事費など |

一人暮らしの大学生・社会人・20代・30代40代別平均年収

一人暮らしの人の年代別の平均年収を知ることは、自分の収支管理を円滑におこなう上で有益な情報になります。

大学生であればアルバイトが主な収入源となっており、年収36万〜48万円程を稼いでいるというデータがでています。

一人暮らしであれば実家からの仕送り金額から支出を抑えた金額も、自由に使えるお金としてプラスしてカウントすることができます。

20代の社会人では男性404万円・女性326万円となり、大学生に比べて支出に回せるお金も大きな金額になっています。

30代の社会人では資格・役職などで年収も上がり、男性305万円・女性241万円、40代の社会人では男性629万円・女性324万円となり、20代に比べ年収も順番に高くなっています。

年代が上がるにつれて支出に使えるお金は増えますが、利用できる金額が増えても収支のバランスが安定しない理由があれば、お金を稼いでいてもお金が足りなくなることがあるということに留意しましょう。

| 収入源 | 平均年収 | |

|---|---|---|

| 大学生 | 仕送り・バイト | 平均月収3万円程度 平均年収36万〜48万円程 |

| 社会人20代 | 給料・副業 | 男性 284万円〜404万円 女性 249万円〜326万円 |

| 社会人30代 | 給料・副業 | 男性 275万円〜305万円 女性 236万円〜241万円 |

| 社会人40代 | 給料・副業 | 男性 582万円〜629万円 女性 318万円〜324万円 |

一人暮らしでお金が足りなくなる理由

一人暮らしでお金が足りなくなる共通のファクターとして、収入・支出の均衡が大きく崩れていることが挙げられます。

お金がお財布から出ていくタイミングを、事前に完璧に知ることは不可能といえます。

支出が大きくなる原因を自分のライフスタイルに起因する問題・不可抗力に起因する問題の2つのカテゴリーに分けて解説します。

自分のライフスタイルに起因する問題では、収入に過度の負担をかける支出・家賃が高い・外食による高額な食費・通信費の使い過ぎ・分割・リボ払いによる利息などが該当します。

毎月の支出管理を把握すれば、自分の行動を制限することでお金の使い過ぎを抑えることができます。

それに対して不可抗力に起因する問題では、病気・ケガによる医療費の発生・結婚式などのイベント費用などが該当します。

不可抗力に起因する問題は選択の自由が許されず回避不可能なため、本人の意思とは関係なくお金を使ってしまう状況になります。

収入以上にお金を使ってしまう

必要な物・欲しい物が多い月は、どうしても出費が多くお金を使ってしまうという話はよくあります。

しかし慢性的に金が足りない状態が続く時は、お金の使い方に問題があると認識した方がいいかもしれません。

毎月の収入に比べ支出が多くなると家計のバランスが崩れ、お金に関するトラブルが起こるリスクが増加します。

一般的には収入が一定であることが多いのに対し、支出は様々な要因で金額が増減する傾向にあります。

収入で入ってくるお金を毎月すべて使ってしまう人はいないと思いますが、支出が許される範囲を超えてお金を使ってしまう人は注意が必要です。

収入から安全に支出に使えるお金を線引きすることは難しいといえます。

まず収入を正確に把握し、何度もシミュレーションすることで安全な支出のラインを明確にすることが求められます。

収入に見合わない家賃である

毎月支出される固定費に家賃で支払うお金があります。

家賃は支出の中でも毎月金額が一定のため、収支を考えるうえでは管理がしやすい費用といえます。

しかし逆に考えると必ず必要になるお金であり、減額・免責される種類の費用ではありません。

毎月お金のやり繰りが難しいと感じる場合、収入に見合わない家賃がネックになっている可能性があります。

毎月ちゃんと仕事をしてお金を稼いでいる人でも、高級マンションなど家賃が高額な物件に住めば、収支を圧迫することは十分考えられます。

収支のバランスがとれている場合でも、減給・転職などで毎月の収入が下がれば、これまでのような収支管理ではトラブルが起こります。

状況によっては突然収入に見合わない家賃になってしまうというリスクに留意してください。

自炊をせず外食ばかりしている

「一人暮らしでお金を貯めたいなら外食を減らして自炊しなさい」という言葉をよく耳にします。

これは正確には半分正解で半分間違いだといえます。

もし自炊に使用する食材が高額であれば、料理に必要なお金の総額が外食の金額をオーバーしてしまうこともあるからです。

出費を抑える目的で金額を計算し自炊する場合は、外食に比べ大きなコスト削減が期待できます。

計画的な自炊でなく3食外食で済ますという人は、食費が支出増加の原因になっていないか確認してください。

1食にかかる金額は確かに大したことないかもしれません。

しかし、少額それが毎日積み重なれば1ヶ月の費用は大きくなり、収支のバランスを損ねる原因になるのです。

まず身近にできる収支バランスの改善策として、外食の回数を抑え計画的な自炊を始めてみることをお勧めします。

通信費・課金などスマホにお金がかかっている

毎月の支出にはインターネット・スマートフォンなどの通信費も含まれています。

情報化社会を生きる私たちにとって、スマートフォン・パソコンのない生活はもはや不可能です。

特にスマートフォンのデータ通信料は、無制限の定額プランを利用している人は少なくありません。

支出に含まれる固定費の中で他の費用は削れても、通信費を削減することは極めて難しいといえるでしょう。

さらにスマートフォンで人気のアプリを利用している人は、アプリ内課金でお金を払う機会も多くなります。

廃課金者と呼ばれる高額課金を繰り返す人も一定数存在し、アプリ内課金は収支に悪影響を及ぼし、生活を破綻させるきっかけとなっています。

毎月の通信費・課金金額を把握することは、一人暮らしでお金が足りない、明日生きるお金がない状況を改善する近道になるかもしれません。

病気になったり治療費がかかってしまった

毎月の収支管理を徹底している人でも、突然の病気・ケガによる出費があれば収支トラブルになることはあります。

短期治療で完治するような軽い病気・ケガであれば長期的な問題になることはありません。

しかし手術による高額な医療費が必要だったり、回復まで何度も通院しなければいけない状況であれば話は違ってきます。

症状の重さによって完治までに必要な治療費が異なり、正確な支出の把握は極めて難しくなります。

病気などのリスクに備え任意で保険に加入している人であれば、補助金が支給されるためある程度負担が軽減されます。

保険未加入で突発的に病気を患ってしまうケースでは、その後の収支を圧迫し、一人暮らしでお金が足りないという直接的な原因になるのです。

結婚式などイベントが重なった

一人暮らしの人が突然入ったイベントで、お金を使ってしまうという話はよく聞きます。

家族と住んでいる人なら突然のイベントでも、家族からお金を借りてイベントに参加することができます。

しかし収支にそこまで余裕のない一人暮らしの人は、突然の出費に対応するだけのお金の準備ができないことが多いのです。

友人の結婚式に招待されるなど、断われない・費用が高額という問題が起こり、別の支出を削ってイベント費に充てなければいけない状況になります。

また1ヶ月にイベントが何回も重なってしまうと、上手くお金のやり繰りをしてもお金が足りなくなってしまうことはあります。

イベントを事前に予測することは難しく、イベント参加を断ると人間関係にも悪影響を及ぼすリスクがあるため、一人暮らしでお金が足りなくても参加するパターンは珍しくありません。

クレジットカードでの分割、リボ払いなど利息がかかる決済方法を使っている

一人暮らしでショッピングにクレジットカードを使う人は多くいます。

現金がなくても手軽に購入できるため、頻繁にクレジットカードで決済する人は注意が必要かもしれません。

間違った認識でクレジットカードを利用すると、予想以上の費用が発生し1人暮らしの生活費を圧迫することになります。

クレジットカード決済で気を付けること

①可能であれば一括払いをする

②分割払い利用は分割回数を抑える

③リボ払いは利息・返済期間を熟考し計画的におこなう

クレジットカードの分割払いは手数料が発生しないと勘違いしている人がいますが、分払いでも3回以上に分けて支払う場合は手数料が必要です。

またクレジットカードのリボ払いを安全に利用できるのは、支払い期間の長期化・利息による支払い総額の増加に、無理なく対応できる人に限られます。

一人暮らしでお金が足りなくなった時に生活に及ぼす影響とは?

人生の幸福感や充足感はお金だけがその指標となるわけではありません。しかし生活に必要なお金を十分持ち合わせているということが一人暮らしでも穏やかな気分で毎日を送ることができる要因の一つとなります。

大きな贅沢をしたいとは言いませんが、お金の心配をあまりせずに充実した普通の生活を送れることは今を生きる私たちにとって大切なことです。

一人暮らしで生活費がないと満足な食事が摂れない、外出の機会を減らさざるをない、好きなことを思い切ってできないなど不自由な生活を強いられて体調や精神面にマイナスの影響が出てしまいます。

お金に困って金策に走るような生活にハマる前に、お金が足りなくなる原因や問題点をしっかり把握しておくことが、今後の健全なマネーライフを送る上でとても重要なことです。

- 一人暮らしでお金がピンチだと食費が削られ健康に良くない

- 一人暮らしでお金が足りないとやりたい事を我慢しなければならずストレスが溜まる

- 一人暮らしでお金が足りないと外出、趣味の時間、交際範囲など生活が制限される

- 一人暮らしでお金が足りないと家賃、光熱費、通信費など制限され生活レベルが下がる

- 一人暮らしでお金が足りないと将来が不安になり、気持ちが落ち込む

食生活の質を落とさないいけなくなる

手元にあるお金が心細い、お腹がすいたけどお金がない時は、食費を削ってお金のピンチを乗り越えようと考えてしまいます。

生きていかなければならないので最低限の食事はしなければなりませんが、今まで3食食べていた食事を2回に減らしたり、おかずを1品減らしたりして節約しようと考える人がいるかもしれません。

しかし、そんな生活を送るうちに栄養バランスが崩れたり必要カロリーが摂れずに体調を崩すことになりかねません。特に一人暮らしだと体調不良に気づかないことが多いのです。

おやつや贅沢品、し好品などを我慢するのであれば体に大きな悪影響を与える心配はないのですが、必要な栄養を摂れない生活が続けば、知らず知らずのうちに体を壊して元気で働けなくなる場合もあります。挙句の果てに収入を得ることができなくなればなおさら苦しい状況に追い込まれることになります。

また、節約のために豊かな食事を楽しむことができなくて、ストレスが溜まることもあります。

どうしてもお金のかかる外食は減らさざるを得ません。外食をして自炊では気づけないような知識を得られる可能性があります。物質面、精神面での豊かさを失う原因になることも考えられます。

心理的に不安になる

お金が足りなくても、それは一時的なことで今を乗り切れば給料など収入の当てがあると確信している人はその事態を深く悩まないはずです。

しかし、慢性的にお金が足りなくてずっと先まで経済的に苦しい状況が続き、いつ解消されるかの目途がないと人は心理的に不安になります。

今お金がピンチで不自由な生活を強いられていても、お金を借りたり節約して乗り切れるとプラス思考で考えることができれば精神的に落ち込むことはないはずです。工夫次第で何とかなるはずと金策に取り組む気持ちも積極的に持てるようになるのです。自分一人で悩まないで他の人に相談を持ちかけることも大切です。

反対に、どんなに努力してもこれからずっとお金に困る生活が続くと思うと気持ちが沈んで不安になりがちです。

もっと高収入を得るために仕事を増やさなければと思い詰める人もいます。

体調を壊したりする

お金が足りないということは自分の思い通りの生活が送れないということです。

食事や行動、交際、外出などお金が足りないことで大きく制限されます。今まで楽しみにしていた趣味や旅行も控えなければなりません。

生活に対する制限が多くなったり、期間が長引くとそれまでのような健全な生活が送れないようになります。

栄養面での偏りができ食事の質が落ちて体調を崩すことも十分考えられます。またやりたいことがやれない、友人たちとのつき合いも遠のくことによりストレスも溜まって心のバランスを崩すかもしれません。

短期間ならそんな我慢生活を送っても大きく体調を崩すところまで行きません。

また、治療費や検査費がかかると思うと少しぐらいの体調不良は我慢していまう場合もあります。病院や歯科医院に行くことを先延ばしにして重篤な病気を見逃す危険もあります。

外出しにくくなる

お金が足りないと交通費やガソリン代、外食代を節約する必要があるので、どうしても外出する機会は減ってしまいます。

時間に余裕があれば歩いて出かけたり、公共機関を上手く利用して交通費を抑えることが可能です。しかし、仕事や通学などで時間に追われて生活している人はそんなわけにはいきません。

外出が減ることによって新しい知識を得ることや趣味や娯楽の機会も制限されてしまいます。それによって生活の豊かさを感じられなくなり、ストレスが溜まったり交友関係も狭まって心の健康にも問題が出る人もいます。

家にこもりきりだと気分転換ができず、また、明日から頑張ろうという気持ちを持てなくなります。

気持ちがいつも満たされず、生き生きと暮らすことができなくなります。

交友関係・交際等に影響ができる

お金がピンチだと外出して友達と遊んだり、会合に参加して新しい交友関係を作ることも制限されてしまいます。

友人から誘われても不本意ながらいつも断ってる状態が続くと、だんだん声がかからないようになります。友達からの紹介でさらに交友関係が拡がることもあるのでだんだんと交際範囲は狭まります。

自分のお金に余裕がないと積極的に友達を誘ったり、新しいサークルなどに参加することもできません。新しい知識も付きませんし、今まで経験しなかったようなさらなる楽しみを見つける機会も減ってしまいます。

今の時代、自宅でメールや通話で親交を深めることもできますが、やはり対面で交流して食事をしたり新しいことに挑戦するつき合いの大切さを無視することはできません。一人暮らしの場合はそんな機会が特に必要です。

好きな事ができなくなり趣味・趣向に影響がでる

お金が足りないと生活に最低限の費用以外を捻出できなくなるので、趣味を楽しんで気持ちを豊かにすることができません。毎日の忙しさに追われた殺伐とした生活を癒すことができないのです。

趣味を楽しむために必要な用具などは生活必需品とは違い専門的な商品も多いので値引きされたり、セールが行われるようなことも少ないです。お金は思った以上にかかります。お金が足りない時は趣味にかかる費用に生活必需品を買う貴重なお金を使うわけにはいかないのです。

趣味は趣味ですので、できなくても最低限の生活に影響が出るわけではありません。また好きな事ができなくても、仮に嫌いなことで我慢しても日常生活ができなくなるわけではありません。だからお金をが足りない場合はそれらを我慢することとなります。

しかし我慢しすぎると、やりたいこともやれずストレスとなります。それがひどくなると物質面だけではなく、心を満たすこともできず寂しく不安な気持ちになります。

光熱費などの節約で生活レベルを下げなければならない

家賃や光熱費、通信費など毎月ほぼ固定額を支出している人が多いです。

食費や娯楽費、日用品のような変動費の出費を抑えるように努力しても家計費の赤字が続いている場合は固定費の見直しを考える段階に来ています。

考え付く限りの変動費の節約をしてもお金が足りない状態が続くようであれば固定費を削減しなければなりません。

家賃の低いところに引っ越したり、スマホの機種変更をして料金体系を変えるなど少しでも支出を抑える必要が出てきます。そのことによって自分の理想とする生活レベルが下がることもあります。しかし、まず生活を立て直すことを考えるべきです。

低額家賃の部屋に移る、有料配信サービスを解約する、電気容量を下げるなど思い切って手続きしてしまえば月々の支払いは楽になります。毎日の細かい節約を行う煩わしさを考えると気分的に楽に暮らせると感じられることもあります。

一人暮らしでお金が足りない大学生の対処方法

大学生で一人暮らしにまだ馴染めていない人は、お金をどれくらい使うことができるのかの判断が不明瞭なこともあるでしょう。

仕送りをしてもらっていても、急な飲み会や欲しいものが多い月は、お金が足りなくなりピンチに頭を抱える大学生も少なくありません。

そんな大学生に実践していただきたい対処方法に、アルバイトがあります。

大学の隙間時間・休日にアルバイトでお金を稼ぎ、自分の力でお金が足りないピンチから脱却しましょう。

アルバイトが苦手・他にやることがある大学生は、長期休暇に実家に帰ることで生活費を浮かせお金の節約を検討してください。

また仕送りの金額を増やしてもらえないか相談し、実家を上手く活用しながらお金が足りないピンチを凌いでください。

不用品をフリマアプリで処分し、売却金額を一人暮らしの生活費に充てることも有効な対処方法のひとつです。

アルバイトを増やして稼ぐ

お金が足りない大学生がとるべき行動に、アルバイトでお金を稼ぐ方法があります。

大学の講義の隙間時間・大学が休日の自由時間を有効に活用し、アルバイトをすることで足りない分のお金を確保することができます。

アルバイトによっては大学生に限定した職種も多く、アルバイト面接に有利な仕事も豊富にあります。

大学生のうちに色々なアルバイトで経験を積むことは、お金を稼ぐ以外にも社会経験を積むことができるメリットがあります。

既にアルバイトをしている人でも、アルバイトのシフトを増やす・複数のアルバイトを掛け持ちするという方法でお金を稼ぎましょう。

アルバイトの求人には短期間で不自然なほど時給が高い仕事や、商品テスターやモニターを必要とする怪しい案件も紛れています。

悪質な詐欺の可能性もあるので、少しでも違和感を覚えるアルバイトは時給が高くてもエントリーしない方が安全といえます。

実家に頼る・実家に帰る

大学生がお金の出費を抑える手軽な方法として、実家を上手く活用することが挙げられます。

一人暮らし大学生が実家に頼る・帰るメリット

①食費の削減

②電気代・ガス代など公共料金が不要

③車を借りて交通費を浮かせる

④仕送りの金額を増やしてもらう

どうしてもお金のやり繰りが厳しい月は、実家に連絡して仕送りの金額を増やしてもらえないか相談してください。

大学生の夏休み・冬休みは長期間のため、その期間下宿先から実家へ帰ることで一人暮らしで必要になる出費を抑えることができます。

例えば3食必要だった食費は、家族が食事を用意してくれるのであれば削減できます。

実家暮らしとなり下宿先を利用しないので、電気代・ガス代・水道代などの公共料金も必要ありません。

家族の車を借りれば移動に必要な交通費を浮かすことができるため、実家に頼ることで節約できるトータル金額は想像以上に大きなものになるでしょう。

フリマアプリなどで使わなくなったものを売ってお金に替える

一人暮らしの大学生の人に質問です、あなたの生活必需品は何でしょう?

必需品が思い浮かんだら、一度自分の身の回りを見渡してみてください。

現在使っていないもの・これからも使わないものが、案外多くあるのではないでしょうか?

生活必需品と呼べるものは人それぞれ違うので一概に述べることはできません。

しかし生活の優先順位を考えて下位に位置するものは、フリマアプリに出店することでお金に変えることがベストなのかもしれません。

もう着けなくなったアクセサリー・イメージと違って使用していない家具など、普段あまり意識しない不用品を出品してみましょう。

スマートフォンがあればフリマアプリから出品することで、大学生でも簡単に個人売買をしお金を稼ぐことができます。

学生ローンを利用する

親の援助などで学費や生活費を賄っている学生は多数います。そんな学生は、生活がぎりぎりで余裕がないことが多いしそれ以上のお金を親に頼るわけにはいかないと考える人もいます。

しかし、最初に予定していた学費や生活費の他に合宿費、旅行費用、資格取得にかかる費用など予定外のお金が必要な場合があります。

そんな学生を援助する方法として学生ローンがあります。もちろん貸付けるお金ということで、金利も付きますし返済は必ずしなければなりません。学生ローンは主に消費者金融が販売しているので金利は高めです。

アルバイトなど収入のある学生のみが借りることができます。また年齢制限や限度額があり、収入証明書が必要な場合もあります。学生ローンを視野に入れている場合は、返済方法を含めてよく検討してから利用しなければいけません。

銀行でも学生への貸付を行っているところもあります。いずれにしても、高額の融資を受けることはできません。

一人暮らしでお金が足りない社会人の対処方法

会社で働き毎月収入を得ていてもライフスタイルによっては、お金が足りない状況が続く一人暮らしの社会人もいるでしょう。

会社で稼いでいる金額内でのやり繰りだけでは厳しいと感じるなら、退社後や休日の時間を副業に充て、毎月の収入の底上げを目指しましょう。

副業のハードルは決して低いものではありませんが、多くの人が副業で高収入を実現している事実を無視してはいけません。

会社が従業員貸付制度を導入しているのであれば、会社に相談してお金を借りることも有効な対処法になります。

契約する生命保険の解約返戻金を利用する契約者貸付制度で、低金利でお金を準備することができれば、当面のピンチを凌ぐことができます。

収支管理のひとつとして交際費を抑えるという対処方法もあり、人間関係を損なわない範囲で付き合い・飲み会の機会を減らし支出の費用を削減することも、お金をかけずに今日から実践できる対処法になります。

副業をして収入を増やす

一人暮らしの社会人の中には「ちゃんと働いているけどお金が足りない」と感じる人もいるでしょう。

仕事を一生懸命頑張っている人でも、なかなか収入が増えないことは決して珍しいことではありません。

現在働いている会社で収入を増やすことが難しいと思う場合、別の方法で収入を得ることも検討してください。

確実にお金を稼ぐ方法として、副業による収入源の確保を選択しましょう。

「ダブルワークなんて絶対無理」と思う人が大半かもしれませんが、副業により大きく収入を伸ばしている人がいることは事実です。

働き方を柔軟に考え自分のできることを増やすことで、副業でお金を稼ぐチャンスは広がります。

テレワークなど時間と場所に囚われない働き方を選択し、確実に収入アップを目指すことは決して不可能なことではありません。

従業員貸付制度や契約者貸付制度でお金を借りる

会社に勤めている社会人が金銭トラブルを抱えた場合、公的に利用できる支援制度があるのはご存じでしょうか?

従業員貸付制度

・会社が社員におこなう福利厚生制度のひとつで、低金利で会社からお金を借りることができる

・病気・事故などやむを得ない理由で利用でき、借入できる上限金額は会社によって異なる

従業員貸付制度を利用すれば金融機関とローン契約をしなくても、会社の労使協定に該当する社員であれば低金利で借入することが可能です。

勤めている会社によっては従業員貸付制度を導入していないこともあり、すべての社会人が利用できる制度ではありません。

生命保険に加入している社会人であれば、解約返戻金の一部を借入できる契約者貸付制度の利用を検討してください。

契約者貸付制度

・加入している生命保険の解約返戻金の7〜9割の金額を、フリーローンのように利息をつけて借入する制度

・一般的な利息の利率相場は3%〜8%となり、金融機関ローンより低金利で利用できる

生命保険に加入していても契約が掛け捨てタイプであれば、契約者貸付制度の対象外なので注意してください。

従業員貸付制度・契約者貸付制度を上手く活用しながらお金が足りない状況を乗り越え、一人暮らしの生活に支障がでないように期日を守り返済しましょう。

会社の付き合い、飲み会を減らす

一人暮らしの社会人にとって会社の飲み会は、先輩・同僚との円滑なコミニュケーションに必要な機会です。

仕事のストレスを解消することができるため、飲み会が好きという社会人は沢山います。

付き合い・飲み会などで必要な交際費は、毎月一定金額にならず収支管理を難しくする一つの要因と考えられます。

特に会社の付き合いによる交際費は、断れば人間関係・仕事に影響することもあり、お金が足りなくても参加してしまうケースもあるでしょう。

友人などとお酒を飲むことが好きな一人暮らしの社会人は、ストレス発散の代償として、知らず知らずお金を散財している可能性に留意してください。

人間関係・趣味にかける費用と、収入でカバーできる金額に乖離があれば、意識して会社の付き合い、飲み会を減らす行動をとることも必要なのかもしれません。

通信費・料金体系を見直す

通信費には郵便代、宅急便代、電話代、インターネット代など様々あり、合計すると無視できない金額となります。

お金の足りない時は小さな出費でも抑える必要があります。

例えば、固定電話と携帯電話の両方を使用している場合はどちらか一方の契約にすれば基本料金が節約となります。

また、所有しているテレフォンカードも使わないのであればリサイクルショップで売るという方法もあります。NTTの固定電話の通信料を支払うことができます。

何気に長い間契約しているインターネット料金は少しでも安価な料金体系を選択し、NHKの受信料、ケーブルテレビ使用料なども一度見直してみる必要があります。

また、今の時代で欠かすことのできないスマホのプランも見直し、利用していないオプションなどがあれば解約し最低限必要な契約に変更することです。

宅急便代、郵便料金も利用するのはわずかかもしれませんが、送料無料の買い物をしたり、郵便代を節約するためにメールを利用することもよい方法です。

今まで意識していなかった通信費に関心を持って節約できる方法を考えることは大切です。

水道代・光熱費を節約する

最近流行している節水シャワーを使うと水道代の節約になります。節水シャワーは美容効果、洗浄効果も上がると言われています。

お風呂でぼんやりシャワーを出しっぱなしにしていることで驚くほどの水道水を使うことになります。細かく言えば歯磨き、洗車、食器洗いに流しっぱなしは毎日のことでもあり、かなりの水の浪費となります。

トイレの大小の切り替えも大切です。回数を考えると大きな差が出ます。

お風呂の水を再利用することも効果があります。洗濯、庭の水やり、掃除などに再利用するだけでかなりの効果があります。

同様に電気代もこまめにスイッチを切る、エアコンの設定温度を制限する、古い電化製品を買い替えるなど、電気代を常に意識して生活すべきです。

まだ電力会社やプランを変えることによって電気料金を節約することができます。

ガス料金も追い炊きを減らしたり、シャワー時間を短くするなどお風呂の利用の仕方、ガス会社との契約を見直すことなどで年間かなりのガス代の節約となります。

奨学金を繰り上げ返済する

奨学金の返済は、卒業してから長い期間続きます。その間には結婚やマイホーム資金、子供の教育資金などお金の出ることも多いのでかなりの負担になっている人もいます。

奨学金を繰り上げ返済すると有利子の奨学金の場合、利息の支払いが減るので返済総額は低くなります。

同時に機関保証を利用した場合は、繰り上げ返済するとその機関保証料が返還される場合があります。

例えば在学中に返済を完了した場合は、保証料の約7割分が戻ると言われています。社会人になってもなるべく早いうちに奨学金を返還できれば保証料の返還があるはずです。

現実的にはお金が足りない人に奨学金の繰り上げ返済は無理があるとも言えます。しかし、貯金しているまとまったお金などがもしあって思い切ってそれを使って繰り上げ返済をすれば、ある程度まとまった金額の保証料が返還される可能性があります。

まとまったお金を切り崩して繰り上げ返済をしたことは忘れてはいけませんが、奨学金返済がないことによって毎月の家計も随分楽になります。

生命保険の契約者貸付を利用する

社会人になると将来のことを考えて生命保険に加入している人もいます。

終身保険や養老保険の様に積立式の生命保険を解約した時に支払われるのが解約返戻金です。生命保険の解約返戻金を担保に借入れすることができます。

解約返戻金の7~8割まで借入れ可能です。

保険契約者のみが借入れ可能です。

保険を解約せずに契約者貸付を受けられます。解約して借入れを行うのではないので、今の条件のまま契約が継続されます。

一般的に金利は3~8%と、一般的なカードローンより金利は低くなっています。

契約者貸付制度は、積み立てた自分のお金を担保に借入れを行うので審査もありません。

但し返済できないと保険が失効する可能性もありますし、利子も付きます。保険金支払いの際には借入金額と利子を差し引いた金額になります。

クレジットカードのキャッシング枠があればすぐに借りれる

クレジットカードはショッピング機能と同時にキャッシング機能を持ち合わせていることがほとんどです。

キャッシング機能を利用して現金が必要な時に借りられて便利ですが利息や手数料もかかり、長い期間の返済になることもあります。

キャッシングの限度枠が決められています。キャッシングを利用する場合には、予め審査を受けキャッシング枠を設定しておく必要があります。

クレジットカードのキャッシングには指定口座への振り込みとコンビニや金融機関のATMで引き出す方法があります。但し、キャッシング枠を利用するとショッピング枠が減少します。

クレジットカードでお金を借りる「キャッシング」で、お金を手に入れることは簡単ですが返済可能な範囲の利用を心がけ、後々返済で苦しまないような注意が必要です。

一人暮らしでお金が足りない女性の対処方法

一人暮らしの女性がお金の問題を考えるとき、お金を使ってしまうシチュエーションから問題解決を試みましょう。

例えば外食が大好きな女性・自炊に抵抗がある女性であれば、毎月の食費の支出が平均に比べ高くなっている可能性があります。

外食は手軽で美味しいですが、高カロリー・栄養の偏りなどの健康リスクもあります。

自炊を実践することで食費を抑えながら、同時にダイエットや健康的な食事を作るスキルも取得でき、付加価値を実現することができます。

ストレス発散でお金を使う一人暮らしの女性であれば、ヨガ・カラオケ・アロマテラピーなどで健康的なストレス発散方法に切り替えてみましょう。

突然の出費で生活ができないトラブルが起きた場合は、親・銀行・消費者金融からお金を借りてその場を凌ぎ、今回のピンチをお金について考えなおす良いきっかけにしてください。

自炊を増やしてダイエット兼節約をする

一人暮らしでお金が足りない女性は、お金が足りない状況を上手く活用しメリットに変えましょう。

日常生活で手軽におこなえる節約方法として、自炊で食費を抑えるという方法があります。

しかし自炊は時間が必要だったり、めんどくさかったりとネガティブなイメージで敬遠されることも少なくありません。

そこで自炊に付加価値をつけることで、自炊をポジティブに考え、楽しんで取り組むことを目指します。

自炊のメリット

①カロリーを計算し料理を作ることでダイエットができる

②素材・栄養を管理し健康になる

③料理を覚えることでレパートリーが増える

④外食に比べ食費を減らせる

自炊ができないと思う人でもYouTubeなどで料理動画を見ることで、分量や加熱時間などを正確に知ることができ自炊の失敗リスクを軽減できます。

自炊は今日から始められる有効なコスト削減方法であり、一石二鳥・一石三鳥を目指して前向きに取り組みましょう。

ストレス解消や自分へのご褒美などの無駄使いを控える

ストレス解消として散財することは、一人暮らしの女性のメンタルヘルスに一役買っています。

適度にお金を使うことで自分へのご褒美を与えることは、時には必要なことであり否定するつもりはありません。

しかし度を超えたお金の浪費は無駄使いであり、収入がカバーする範囲を超えて家計を圧迫する原因になることは忘れてはいけません。

お金を使うだけが、ストレス解消方法ではありません。

お勧めのストレス解消方法

①運動・ヨガ・フィットネスなどで体を動かしストレスをなくす

②睡眠をしっかりとる・栄養のある食事など生活習慣を改善する

③カラオケで大きな声をだす

④瞑想でリラックスする

⑤アロマテラピーで自律神経を整える

無駄使いしかストレス発散方法がない人は、広い視野をもってストレス対策を始めることをお勧めします。

親やカードローンでお金を借りてしのぐ

慢性的な問題でお金が足りないピンチが訪れてしまった場合、根本的な解決が間に合わず、目の前の問題解決を最優先しなければいけません。

短期間で金銭問題を解決する方法

①親・友人などにお金を借りて後で返す

②銀行・消費者金融カードローンを契約する

上記の対策を実践し、一時的にピンチを凌ぎましょう。

どちらの場合も借りたお金は期日までに返済しなければならず、返済できないときはより苦しい状況に追い込まれてしまう可能性もあります。

銀行・消費者金融カードローンを利用するには審査が必要になり、1人暮らしのライフスタイルによっては信用情報がネックとなり契約が難しくなります。

一時的な対処法でピンチを脱却したら、本腰を入れてお金が足りない根本的な問題解決を始めることをお勧めします。

国の公的融資制度「生活福祉資金貸付制度」を利用する

生活福祉資金は経済的に苦しい低所得者、高齢者、障害者の生活を支える主旨で行われる貸付制度です。

都道府県の社会福祉協議会が窓口となって相談や支援を行います。世帯の家計状態と必要に応じた貸付が行われます。

貸付利子は連帯保証人を立てる場合には無利子、連帯保証人がない場合には年1.5%と低金利です。

その中の総合支援資金は、失業や賃金カットにより生活が難しくなっている人に生活費や一時的資金の貸付を行っています。

生活支援費は生活を立て直すまでの費用として原則3か月間、月20万円までの貸付を行います。

住居入居費は住宅の契約を結ぶための敷金、礼金などの費用として40万円までの貸付を行います。

一時生活再建費は公共料金や家賃滞納の一時的な立替え、債務整理などの費用として60万円までの貸付を行います。

総合支援資金

- 生活支援費

- 住居入居費

- 一時生活再建費

参照:生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります。 | 政府広報オンライン

一人暮らしでお金が足りない!ピンチで困らない為に今後できる対策

お金が足りないという状況は突然のトラブルで起こる場合だけではなく、長期的な問題が積み重なり起こることもあります。

1人暮らしでお金が足りないというピンチがいつ来ても、余裕を持って対応できるように今からできる4つの対策をお伝えします。

1つ目は普段から毎月の収入を管理し、貯金でお金を確保しておくという方法です。

自分だけでコツコツと貯金することが難しいと思う人は、自動積立定期預金で少しずつ資産を形成するという方法も有効です。

2つ目は家計簿を作成し毎月の収支のバランスを考えてみるという方法です。

即効性はありませんが、家計簿で収支管理をすることで安全に支出できる金額のラインを把握することができます。

3つ目は借金を作らないという根本的な方法ですが、借金があればどれだけお金を貯める対策を頑張ってもすべて台無しになるため必須条件となります。

4つ目は家賃・スマートフォンなど通信費を中心に固定費を見直すことで支出の総額を抑えるという方法です。

これら4つの対策を今日から実践することで、お金が足りなくなる状況になっても安全にピンチを乗り越えられる1人暮らしを目指しましょう。

コツコツ貯金をする

一人暮らしでお金を貯金するには、短期間ではなく長期間の継続が必要になります。

毎月貯金できるお金が少額でも長期間積み重ねることで、まとまったお金を貯金することができます。

1ヶ月の目標金額を決め自宅に貯金箱を用意し、コツコツ貯金をすることは手軽にできる貯金方法です。

誘惑が多く毎月決まった金額の貯金が難しい人は、自動積立定期預金を利用し確実に貯金をおこなうという方法もあります。

自動積立定期預金とは

・毎月最低預入額が収入から自動で預金され、少額ずつ積立定期預金として運用される

・毎月決められた金額で積み立てる・上限金額を決め貯金の残高に応じて積み立てる方法がある

1人だけでは貯金を継続できない場合でも、自動積立定期預金による収入の預金変換により、確実な資産形成としてお金を貯めることができます。

家計簿などをつけて計画的にお金を使う

お金が足りないという状況が起こるのは必ず何か原因があります。

慢性的にお金が足りないと感じる一人暮らしの人は、その状況に慣れてしまい、それが当たり前の日常になっている可能性もあります。

解決策を考えるためにも、まず家計簿をつけて毎月の収入・支出がいくらなのかを正確に知りましょう。

「毎月だいたいこれくらいお金を使ってるかも」といったぼんやりとしたお金の管理ではなく、細かくリスト化して支出の合計を計算してください。

イメージと実際の支出金額に大きな差を感じることができるかもしれません。

文字に起こし記録することで明確な認識ができるようになり、以後のお金の使い方も計画的におこなうことができるはずです。

家計簿の利用はお金をかけることなくお金を管理できる有効な対処法といえるでしょう。

借金を作らない

一人暮らしでお金が足りない根本的な問題として、借金を作ってしまう習慣が挙げられます。

もちろん突発的にお金が必要になり、仕方なく借金を作ってしまうというケースもあるでしょう。

その場合はその時限りの借金であるため、慢性的にお金が足りなくなる原因にカウントされません。

問題なのはお金を借りることが日常化してしまい、特に抵抗なく借金を繰り返してしまう生活習慣をもつ人は要注意です。

「後で返すから大丈夫」と思って借金を作っていると、いつまでたってもお金を貯めることはできません。

どれだけ貯金を頑張っても借金がなくならない限り、お金が足りずピンチで困るというリスクから逃れることは難しいでしょう。

固定費、特に家賃とスマホ代にお金をかけすぎない

人生の目的は人それぞれあり、これが正解という確実な考え方は存在しません。

「できるだけ良い住居で生活したい」「スマートフォンで思う存分楽しみたい」など、それぞれが納得する形で金を使えば何の問題もありません。

しかし極端にお金が足りないという生活は、突然のトラブルが起こった時に対処することが難しく、金銭面でピンチに陥るリスクが高くなります。

人生で何が起こるかを事前に把握できる人は誰もいません。

一人暮らしの固定費を見直し削減することは、未来のリスクを最小限に抑える自己投資と考えることもできるでしょう。

特に家賃・スマートフォン料金を自分の収入で適切に支出できる範囲までに抑えることができれば、一人暮らしで「今すぐ2万円必要!お金が足りない」という状況を防ぐことができます。

お金が足りずピンチになる原因は、毎日の小さな影響が積み重なり大きな悪循環となって、一人暮らしの人を突然襲うことを忘れないでください。

最新版ランキング※当社調べ

【審査通過のポイント】①入力・書類間違いに気を付ける

②限度額は必要以上設定しない

③虚偽(ウソ)は書かない

プロミス

| 申込から融資実行 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

|---|---|

| 実質年率 | 2.50%~18.00% |

| 必要書類 | 50万円以下:原則本人確認書類のみ※審査の結果により電話での在籍確認が必要となる場合あり。 |

●初回30日間無利息●おまとめ・借り換え可 信頼のSMBCグループ

↓『プロミス』のポイント↓

✅アルバイト・派遣社員・パート・会社員・自営業者も申込可(安定収入があれば可)

✅20~50代の男女に人気NO1!

✅女性専用窓口あり

✅長期アルバイトの学生も可

✅審査通過後は口座にすぐ振込可

✅申込から融資実行まで最短3分

(申込み時間や審査により希望に添えない場合あり)

✅50万円以下なら免許証のみで申込可

✅担保・保証人不要

✅Web完結申込で自宅への郵送物なし

✅誰にもバレない体制が充実

✅web申込で郵送物なし※申込時にカード不要を選択

✅Web明細でカードレス可

✅振込での返済可(自動引落としも可)

✅毎回借りる時は口座に24h即日振込も可

✅コンビニATMでもいつでも借りれる

✅土日祝でも今日中(当日)に借りれる

✅1万円を1ヵ月借りて利息146円

✅5万円を1ヵ月借りて利息731円

✅初回借り入れから30日間利息なし

✅審査が不安な人は1秒診断後に申込を。

\申込も簡単!在籍確認は原則電話なし/ ↓女性専用窓口はこちら↓

【特別枠】普段使っているサービスで借り入れ

| 銀行カードローン | 特徴※各銀行口座がなくても利用可能 |

|---|---|

| >>auじぶん銀行カードローン | au IDをお持ちの方におすすめ |

| >>みずほ銀行カードローン | みずほ銀行の口座を お持ちの方におすすめ |

| >>楽天銀行のカードローン | 楽天サービスを お使いの方におすすめ |

| >>オリックス銀行カードローン | 年利1.7%~14.8%※限度額800万円まで |

| >>オリックス銀行カードローン | 新規契約で最大で現金36,500円プレゼント 年利1.99%~14.79% |

・TOP お金を借りる方法・ランキングへ戻る >>今すぐお金を借りる方法なら即日借りたい人に必要な事が知れる お金借りるEX